panghu2022-07-24 22:52:29

panghu2022-07-24 22:52:29

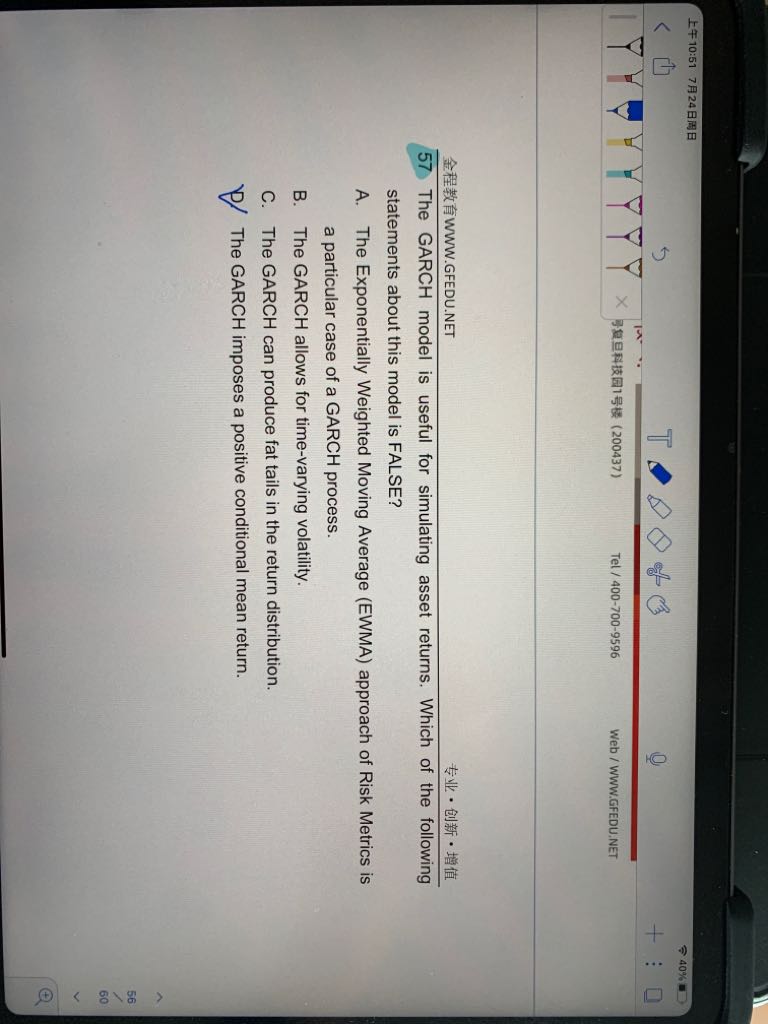

可以解释一下这个题吗

回答(1)

Cindy2022-07-25 22:04:03

Cindy2022-07-25 22:04:03

同学你好,A选项,EWMA是GARCH的特例,正确,另EWMA和GARCH模型中的两个参数相等,同样,GARCH模型中γ=0,这两个模型就一样了

B选项,GARCH可以考虑时变的波动率,,代入不同时点的数据,可以计算不同时点的波动率,正确

C选项,GARCH可能产生肥尾,肥尾往往指的是极端事件,极端事件产生的时候,风险往往是比较大的,反应风险的指标就是波动率,GARCH是用来估计波动率的,所以当我们代入极端情形下的数据的时候,有可能出现这种波动率升高的情况的,即风险上升,C正确

D选项,GARCH隐含表明了正的条件平均收益,这个在课程里没有提到的,这个不对的

- 评论(0)

- 追问(5)

- 追问

-

请问可以总结一下EWMA和GARCH的区别吗

- 追问

-

EWMA可以考虑时间波动率吗, 会产生肥尾吗

- 追答

-

同学你好,指数移动平均(Exponential Moving Average, EMA或EWMA)是以指数式递减加权的移动平均。各数值的加权而随时间而指数式递减,越近期的数据加权越重,但较旧的数据也给予一定的加权。加权的程度以常数λ决定,λ数值介乎0至1。该模型认为第n天的波动率与n-1天的波动率和收益率有关系:如图一

GARCH(1,1)模型是EWMA模型更广泛的表达形式,其中α+β+γ=1:如图二

α+β表示均值复归的速度,当γ越大或α+β越小时,均值复归的速度越快。在实际操作中,GARCH(1,1)模型的预测效果较好。

- 追问

-

那请问这个题说的time varing volatility, fail tail 讲义上那里说到了

- 追答

-

同学你好,确实,讲义上也没有提到,是这道题的难度考的太大了,超纲,所以同学觉得陌生是正常的,

放宽心,要是类似的题目出现在考试中,大部分都觉得是陌生的,这样的题目不容易拉开差距,同学主要掌握基础课程重点内容就可以啦

评论

0/1000

追答

0/1000

+上传图片