回答(1)

最佳

Cindy2022-07-11 21:41:04

Cindy2022-07-11 21:41:04

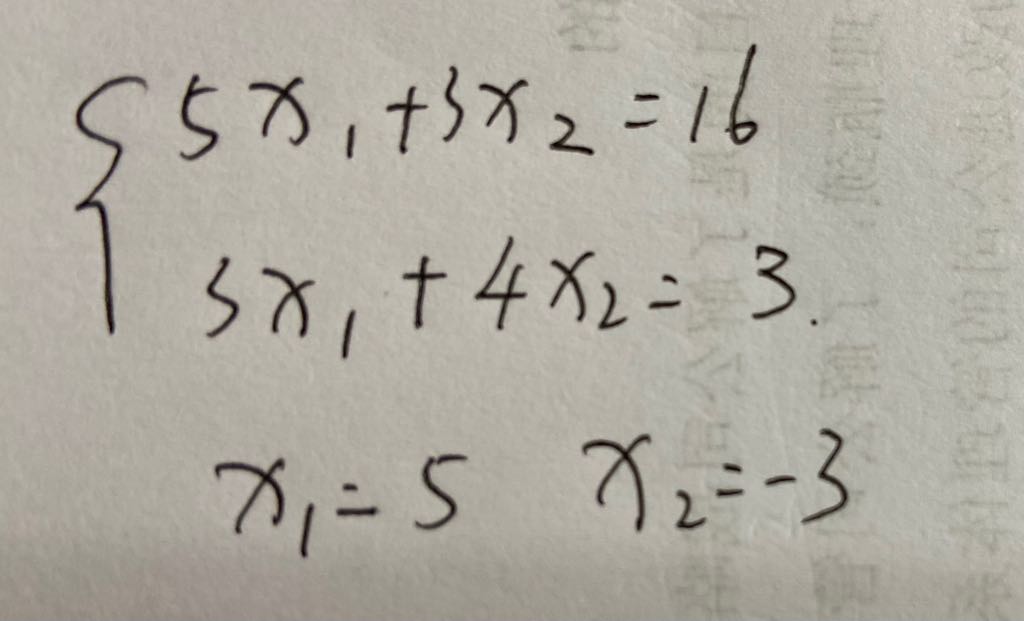

同学你好,这个用到的是组合构造的思想,将原先我们手中的头寸,加上对冲工具,合到一起形成一个组合,使得关键利率发生变动的时候,整体组合,的价值变化量为0,当关键利率发生变动的时候,对冲工具的价值变化量,和原先组合的价值变化量,加到一起就是5x1+3x2+16,另整体结果=0,就得到这个式子了

- 评论(0)

- 追问(3)

- 追问

-

那么是不是这个思路和我们期权的对冲还是有点不一样的。我记得期权对冲是将原有存在的敞口,减去对冲工具的,使之结果等于0。而这个是两个相加等于0

- 追问

-

另外我看了看我之前提问的另外一道题,这里的修正久期我可以等同于KR01对吧,那么其实这个式子是不是也就是-16-5X1-3X2=0,然后把左边的移到右边,就成了老师您给我的这个式子,5X1+3X2+16=0对吗

- 追答

-

同学你好,久期对冲和kr01对冲,逻辑是相通的,

其实你可以这么想,当关键利率发生变动的时候,原始组合的价值变化量,我们知道是16这么多,那么我们所引入的对冲工具,所发生的价值变化量,也应该是16这么多,

而且对冲工具价值的变化方向要和原先头寸的变化方向相反才可以,那怎么样可以相反呢,我们只要在前面加一个负号就可以了,于是你写的式子就可以变成,对冲工具整体的价值变化量是5X1+3X2,这个值要等于-16,所以5X1+3X2=-16了

评论

0/1000

追答

0/1000

+上传图片