周同学2022-07-09 09:48:25

周同学2022-07-09 09:48:25

老师好

回答(1)

Cindy2022-07-11 20:39:33

Cindy2022-07-11 20:39:33

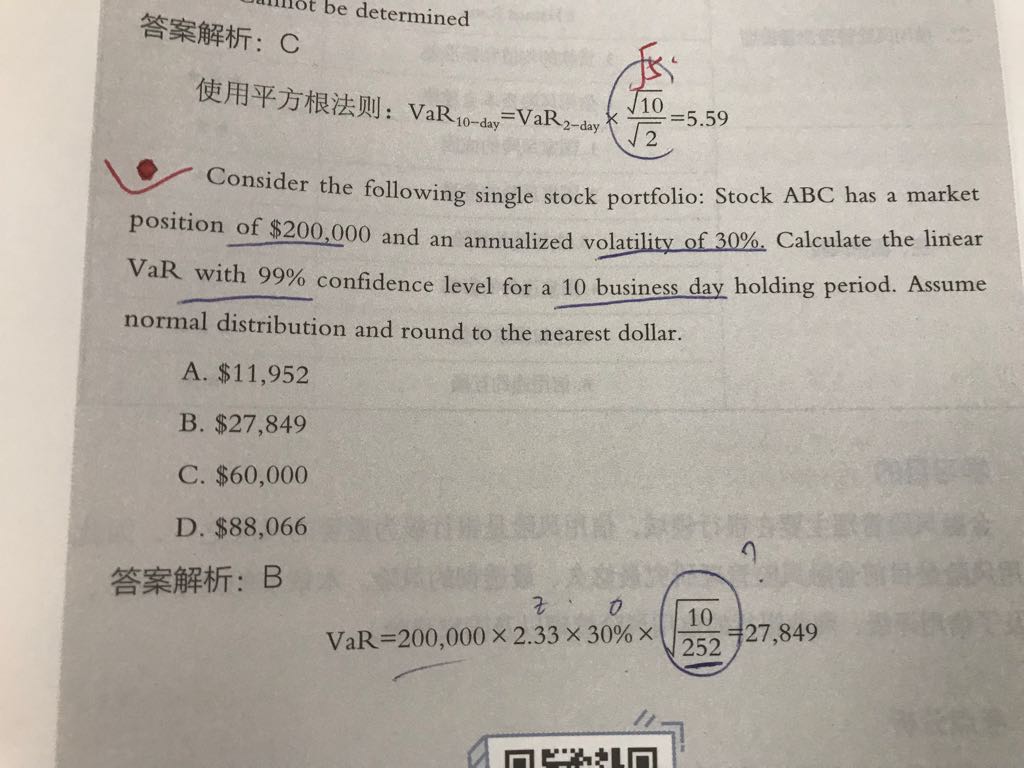

同学你好,计算股票的VAR值,依赖于正态分布的假设,VAR=Z*sigma*Value=2.33*30%*200000

这里题目让我们计算10天的VAR值,而给出的sigma却是一个年化的sigma,所以我们需要利用平方根法则,将1年的sigma转化成1天的,除以根号252,再转化成10天的,乘以根号10

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片