回答(2)

Johnson2022-07-04 10:49:15

Johnson2022-07-04 10:49:15

同学您好,您说的是对的,在白噪声中缺乏任何相关性意味着所有自协方差和自相关性为零。

- 评论(0)

- 追问(1)

- 追问

-

那为什么这里no correlation也是对的

Lucia2022-07-07 11:05:01

Lucia2022-07-07 11:05:01

同学, 你好\(@^0^@)/

-----------------

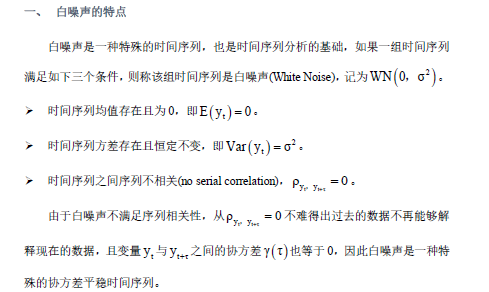

C选项是对的,序列不相关是白噪声的条件,所以正确,下面三个是白噪声的条件,需要重点掌握:

时间序列均值存在且为0

时间序列方差存在且恒定不变

时间序列之间序列不相关(no serial correlation)

--------------

希望答案能对你有所帮助,如果解决你的问题了,你的【点赞】是对我最大的鼓励;如果还有疑问可以继续追问哦~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片