Alex2022-07-01 22:44:23

Alex2022-07-01 22:44:23

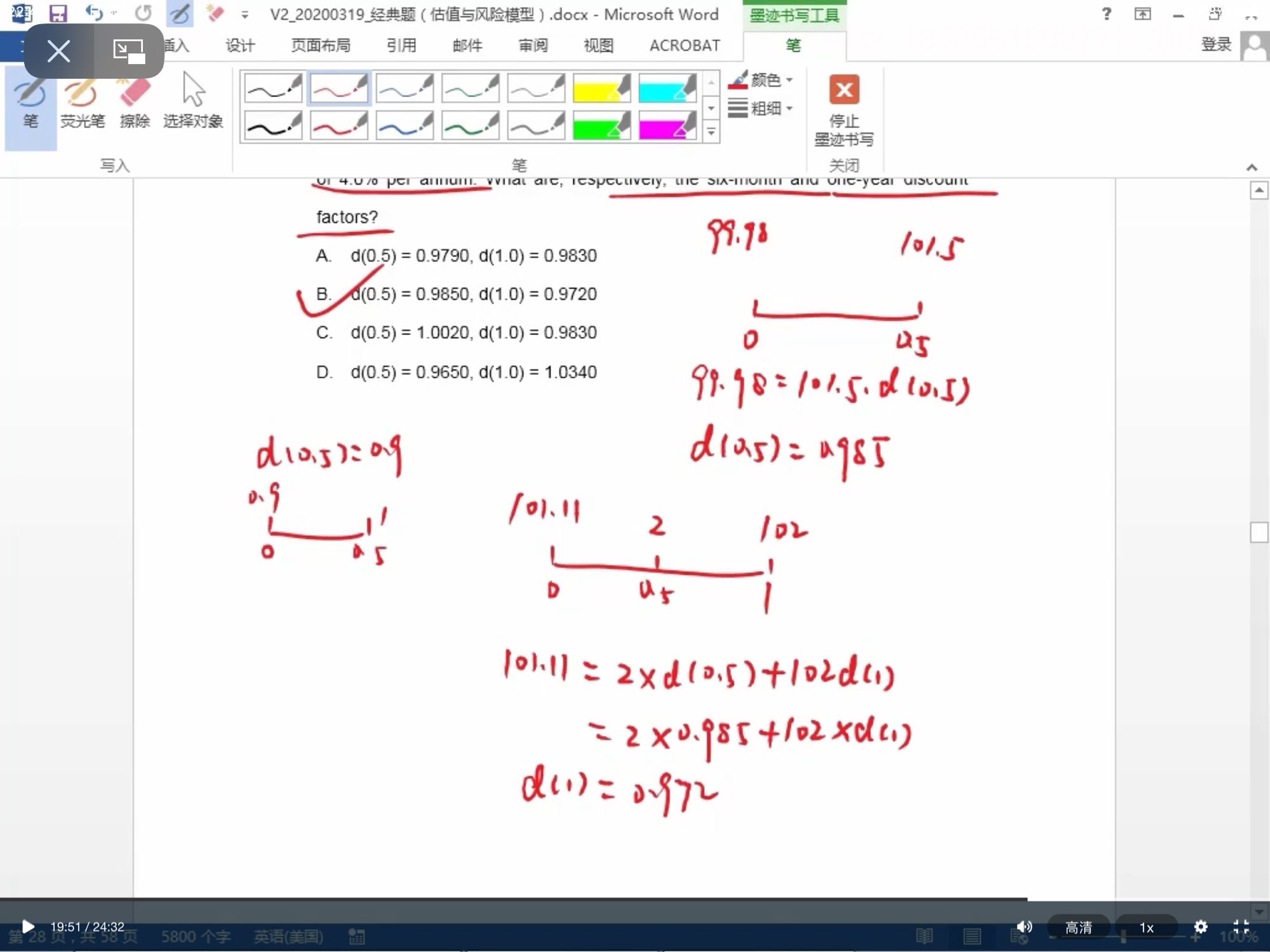

老師,第27題,你怎樣知道d(0.5)=0.9?不是用公式d(t)=(1+r(t)/m)^-mt嗎?

回答(1)

Cindy2022-07-04 21:02:37

Cindy2022-07-04 21:02:37

同学你好,d(0.5)=0.9,这是老师在讲这道题之前,给大家举的例子,主要目的就是带大家复习一下折现因子的定义,0.9是随便说的

- 评论(0)

- 追问(6)

- 追问

-

明白,老師那如果這裏用公式怎樣計?雖然明白你的方式,但我的腦根沒有那麼靈活,我怕考試時不記得

- 追答

-

同学你好,如果是用公式的话,就是像你说的那样啊,带入d(t)=(1+r(t)/m)^-mt,题目会说明r(t),m,t,直接套公式就可以算出折现因子了

- 追问

-

老師是這樣嗎?但是我只算出第一隻債券嘅價錢,第二隻債券我那裏算錯?

- 追答

-

同学你好,bond 2是一年期的,所以在计算bond 2的价格的时候,需要将Bond 2产生的现金流折现回来,在0.5年的时候,bond 2产生了利息,这个利息折现回来,乘以0.5年期的折现因子即可,即2*d(0.5),再加上1年末的时候,产生的现金流是102,乘以1年期的折现因子d(1),二者加到一起等于债券价格101.11,d(0.5)已经通过前面半年期的债券算出来的,是一个已知的量了,由此我们可以解出d(1)

这道题的折现因子的计算,不是用公式算的,而是根据债券期初的价格,和期末的价格算出来的,期末的价格乘以折现因子得到的就是期初的价格,由此可以解出折现因子

- 追问

-

我明白你的意思了,謝謝老師🙏

- 追答

-

不客气

评论

0/1000

追答

0/1000

+上传图片