Alex2022-06-28 23:50:34

Alex2022-06-28 23:50:34

老師,想請問一下,我不太明白CF的月份何時取三個月何時取六個月?

回答(1)

Adam2022-06-29 18:18:23

Adam2022-06-29 18:18:23

同学你好,

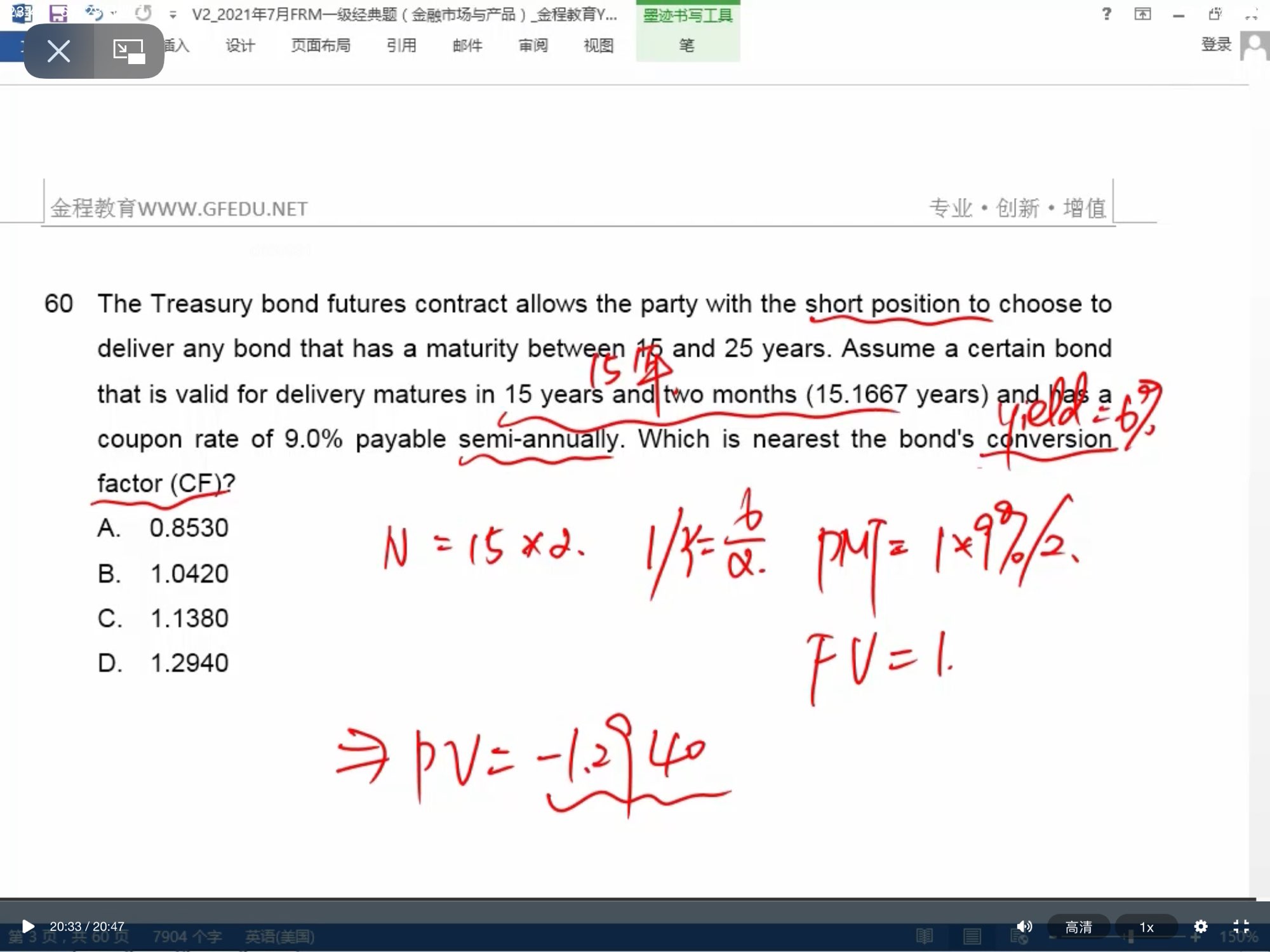

在处理期限的时候具体看是否是3个月的整数倍。

15年零1个月,调整成15年。

15年零2个月,调整成15年。

15年零3个月,不动。

15年零4个月,调整成15年零3个月。

15年零5个月,调整成15年零3个月。

15年零6个月,不动。

15年零7个月,调整成15年零6个月。

15年零8个月,调整成15年零6个月。

15年零9个月,不动。

15年零10个月,调整成15年零9个月。

15年零11个月,调整成15年零9个月。

- 评论(0)

- 追问(6)

- 追问

-

那如果15年零三個月應怎樣計?如果15年零六個月應該N變成(15x2)+1?

- 追答

-

1:15年两三个月的话。不调整。

需要计算“净价”。也就是在全价的基础上,扣减三个月的利息。

如下:

假定某债券的息票率为年率10%,期限为20年零2个月。为了计算转换因子,假定债券期限为20年,在6个月后第一次付息。因此息票被假定为每6个月支付一次,直到20年后支付本金为止。假定面值为100美元。当贴现率为年率6%(每半年复利一次),即每6个月为3%,债券价格为:图第一个公式。将以上价格除以100,得出转换因子为1.4623。

假定某债券的息票率为8%,债券期限为18年零4个月。为了计算转换因子,假定债券的期限为18年零3个月。将所有息票支付的现金流以年率(半年复利一次)贴现到3个月后的时间上,债券价格为:图第二个公式

3个月的利率为(√1.03-1)*2,即2.9778%。因此将3个月时的债券价格贴现到今天得出价值为125.83/1.014889=123.99美元,减去应计利息2.0,得出债券价值为121.99美元。因此转换因子是1.2199。

2:对的

- 追问

-

老師這樣說是不是只有三個月才需要(√1.03-1)*2?因為六個月會變成N +1

- 追答

-

对的!!!

- 追问

-

🙏🙏

- 追答

-

不客气哈

评论

0/1000

追答

0/1000

+上传图片