panghu2022-06-27 23:31:04

panghu2022-06-27 23:31:04

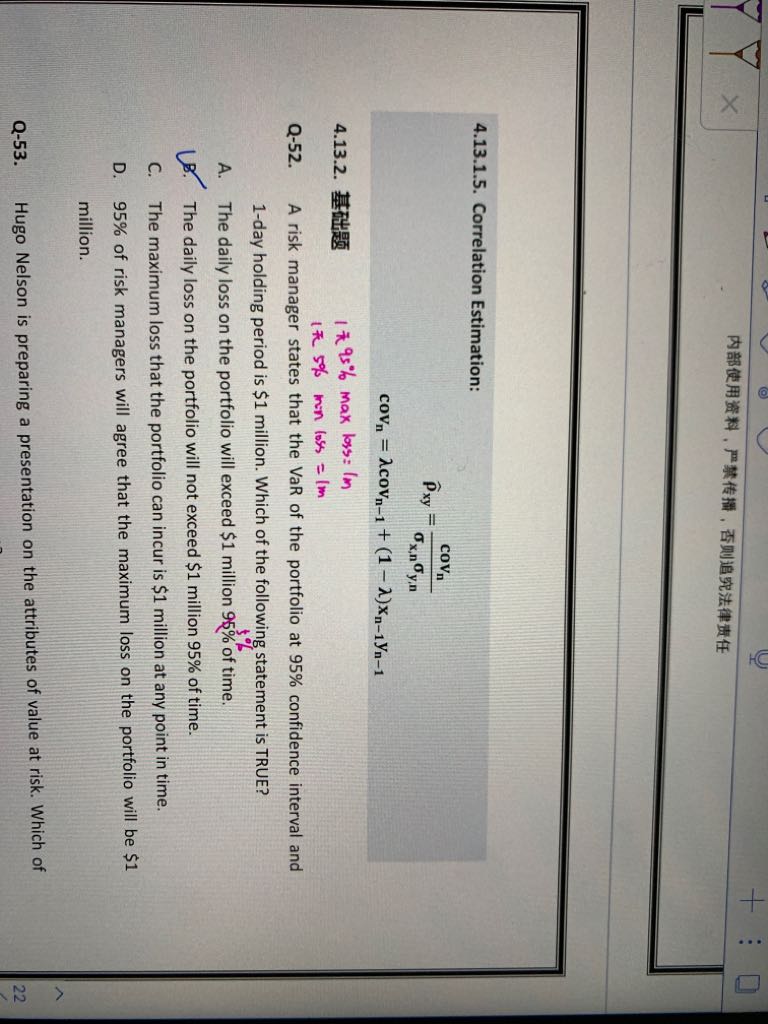

可以解释一下c d错在哪里嘛

回答(1)

Cindy2022-06-28 19:34:49

Cindy2022-06-28 19:34:49

同学你好,这题属于定义,关于VAR的定义,只有B的描述是对的

C说,组合的最大损失将会是1million,这个损失任意时间都有可能发生

D说,95%的风险管理师认为,组合的最大损失将会是1million

而95%VAR,1-day=1million,的正确定义应该是,未来的1天内,组合的损失超过1million的概率是5%,小于1million的概率是95%,

所以C和D都是错的

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片