Alex2022-06-26 22:01:59

Alex2022-06-26 22:01:59

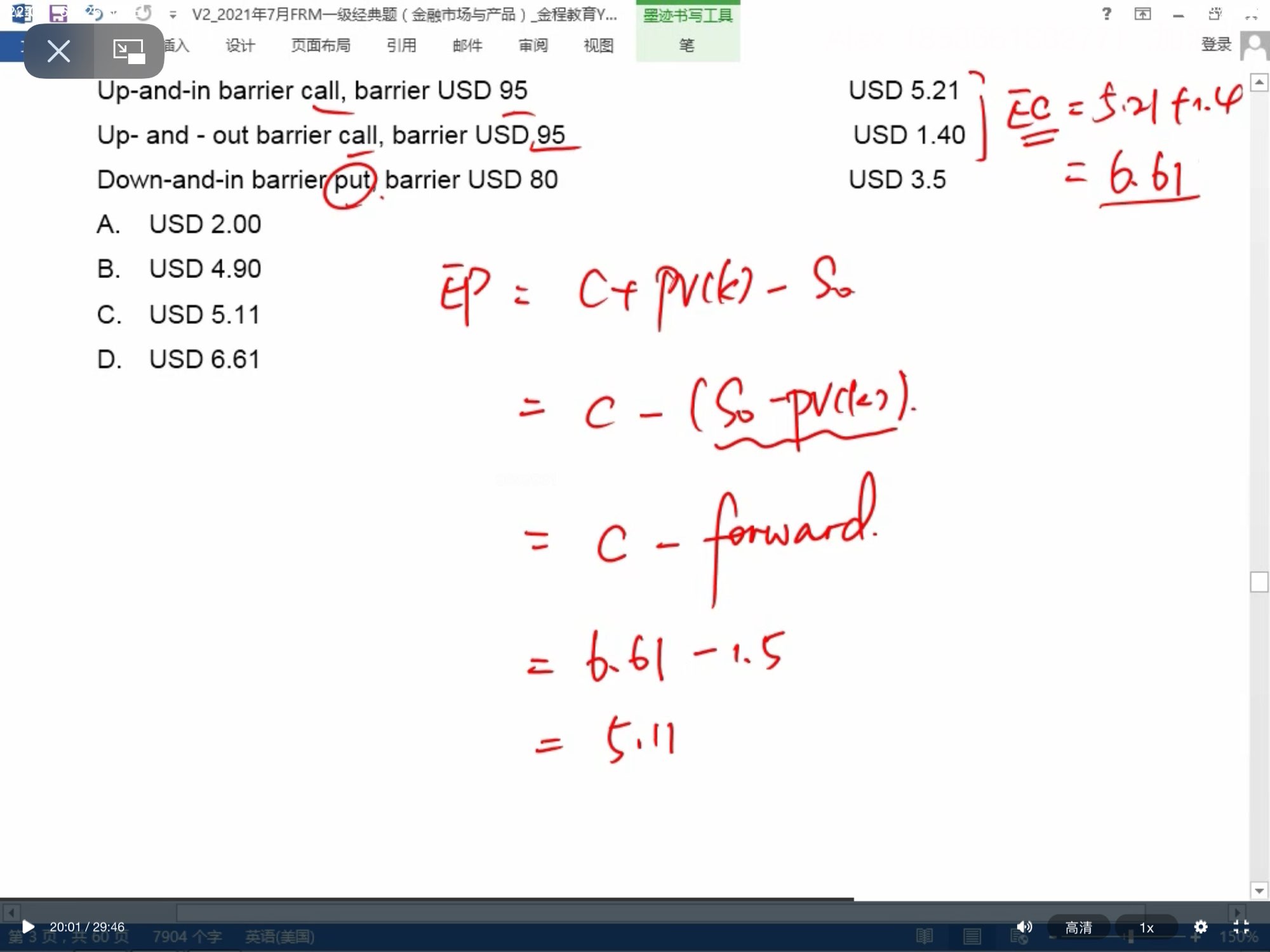

老師可以詳細說一下38題嗎?為什麼EC是6.61?

回答(1)

Adam2022-06-27 13:51:51

Adam2022-06-27 13:51:51

同学你好,

敲入-敲出平价定理(In-out parity)。指的是如果把一个同样障碍价格敲入期权和一个同样障碍价格的敲出期权结合在一起,就可以构造出一个普通的期权。

普通的看涨期权价值c=Up in call+Up out call=5.21+1.40=6.61。

比如,有两个障碍期权分别是上涨-敲入式看涨期权(Up-and-in call)和上涨-敲出式看涨期权(Up-and-out call),障碍价格是相同的。对于上涨-敲入式看涨期权它生效的部分是后一段,即达到障碍价格之后的一段。上涨-敲出式看涨期权生效的部分是前一段,即达到障碍价格之前的一段。如果把这两个障碍期权构成一个期权组合的话,这个走势就包含了所有的标的资产价格路径。因此,上涨-敲入式看涨期权和上涨-敲出式看涨期权就可以构造出一个普通的看涨期权。

- 评论(0)

- 追问(7)

- 追问

-

那S0-PV 為什麼可以=forward?

- 追答

-

求一份远期合约0时刻的价值,这份合约是在过去-t时刻签的,T时刻到期,那么在0时刻,合约可能是有价值的,假设签的时候投资者是多头,执行价格是K,现在市场上出现新的远期价格报价F0,F0是0~T时刻的远期价格,所以如果投资者重新去签的话,应当按照F0的价格去签,此时投资者就可以判断市场现在的情况,和之前合约预期的情况是否一致。

这个时候,如果F0高于期初约定的价格K,证明合约远期价格上升,多头方赚钱,此合约给投资者带来的价值就是F0-K,但是F0-K的好处最终是T时刻实现的,并不是0时刻实现的,所以,投资者虽然可以根据二者之间的差额确认给投资者带来的好处,但是这个好处是要T时刻才能够成立的,如果投资者要算这个好处现在值多少钱,投资者还要把它折现到0时刻,即(F0-K)e^(-rT),这就是远期合约的价值。【讲义上是:(F0-K)/(1+R)^T】

另外注意,因为F0是当前的远期价格,所以理论上,仅考虑资金成本的话,F0=S0*e^rT,代入上式

V=(F0-K)e^(-rT)=[S0*e^(rT)-K]e^(-rT)=S0-Ke^(-rT) ,也就是S0-PVK

- 追问

-

老師,我大致明白你的意思,是由原本的公式變形折現回來的,之後再Fo再用折現變成So再代入回去得出來的

- 追问

-

老師,我大致明白你的意思,是由原本的公式變形折現回來的,之後再Soe^rt代替Fo得出來的

- 追答

-

理解正确!

- 追问

-

謝謝老師你講解🙏

- 追答

-

加油哈,好好复习

评论

0/1000

追答

0/1000

+上传图片