Alex2022-06-25 21:40:04

Alex2022-06-25 21:40:04

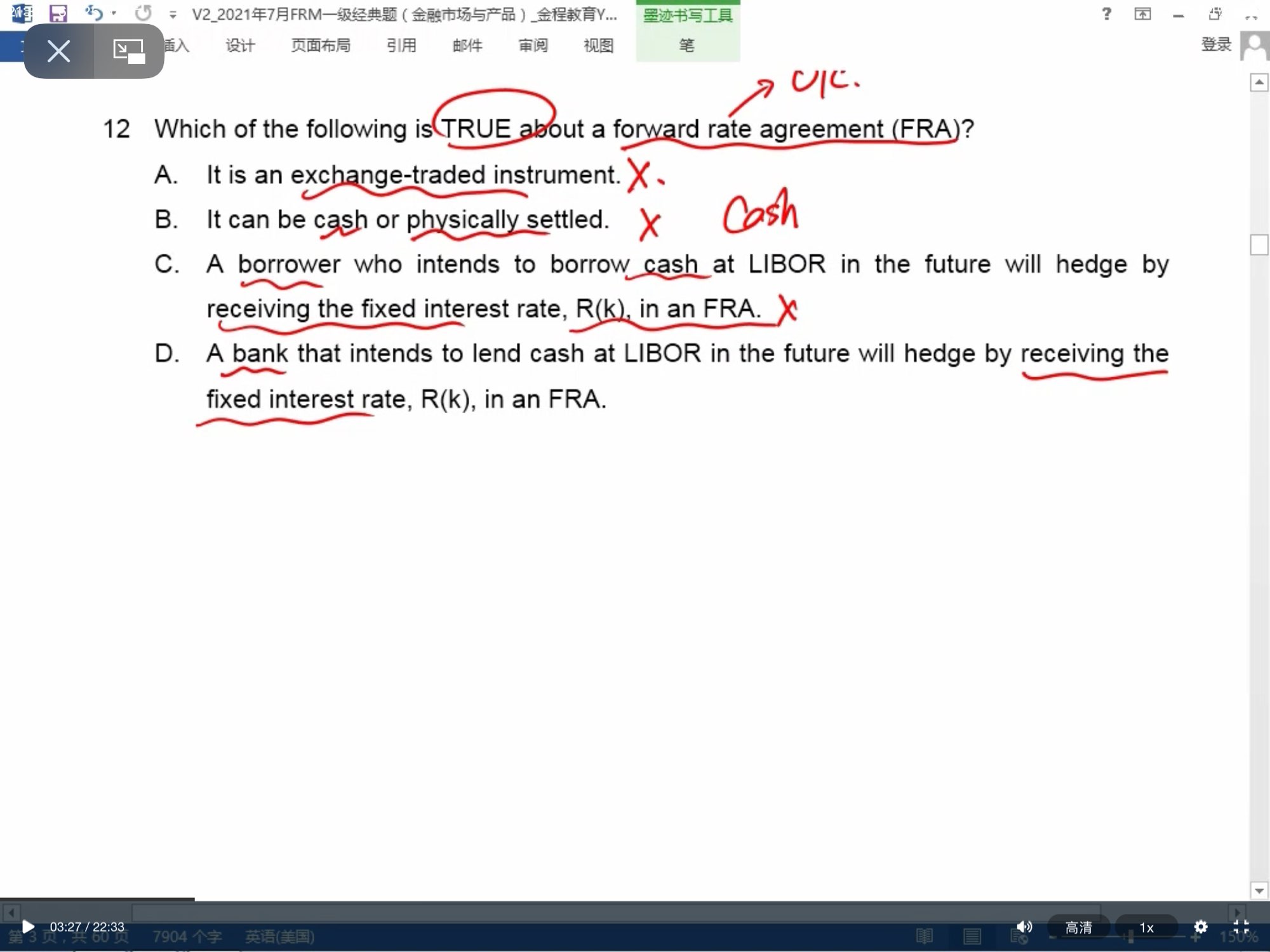

老師可以詳細説一下第12題C和D兩個分別嗎?

回答(1)

Adam2022-06-27 11:01:31

Adam2022-06-27 11:01:31

同学你好

FRA是买卖双方约定在未来以某个固定利率RK进行借贷。

borrower是未来打算借钱的人。要支出利息。所以会担心未来利率上升【支出的利息更多】,因此会签FRA,锁定一个固定的利率RK【也就是锁定一笔固定的利息支出】。所以C选项说:receive the fixed是不对的。应是:pay the fixed。

bank,就是把钱借出去的人。要收到利息。所以会担心未来利率下降【收到的利息更少】因此会签FRA,锁定一个固定的利率RK【也就是锁定一笔固定的利息收入】。所以D选项的说法没什么问题。

- 评论(0)

- 追问(4)

- 追问

-

老師如果這裏的C,換過角度說receiving the floating 才對?

另外這裏的C和D是借款人和銀行,是以他們的角度去思考,是邏輯的問題,可以這樣理解嗎?

- 追答

-

同学你好,也不严谨。

换句话说,我现在是借款人,如果我什么都不做,则未来要支付“浮动利率”。

我担心未来不利情况,才会选择取对冲,去签一个FRA,锁定固定利息支出。这是hedge by pay fixed。

可以这么理解

- 追问

-

明白,謝謝老師🙏

- 追答

-

不客气哈

评论

0/1000

追答

0/1000

+上传图片