Mingchen2022-06-25 18:00:28

Mingchen2022-06-25 18:00:28

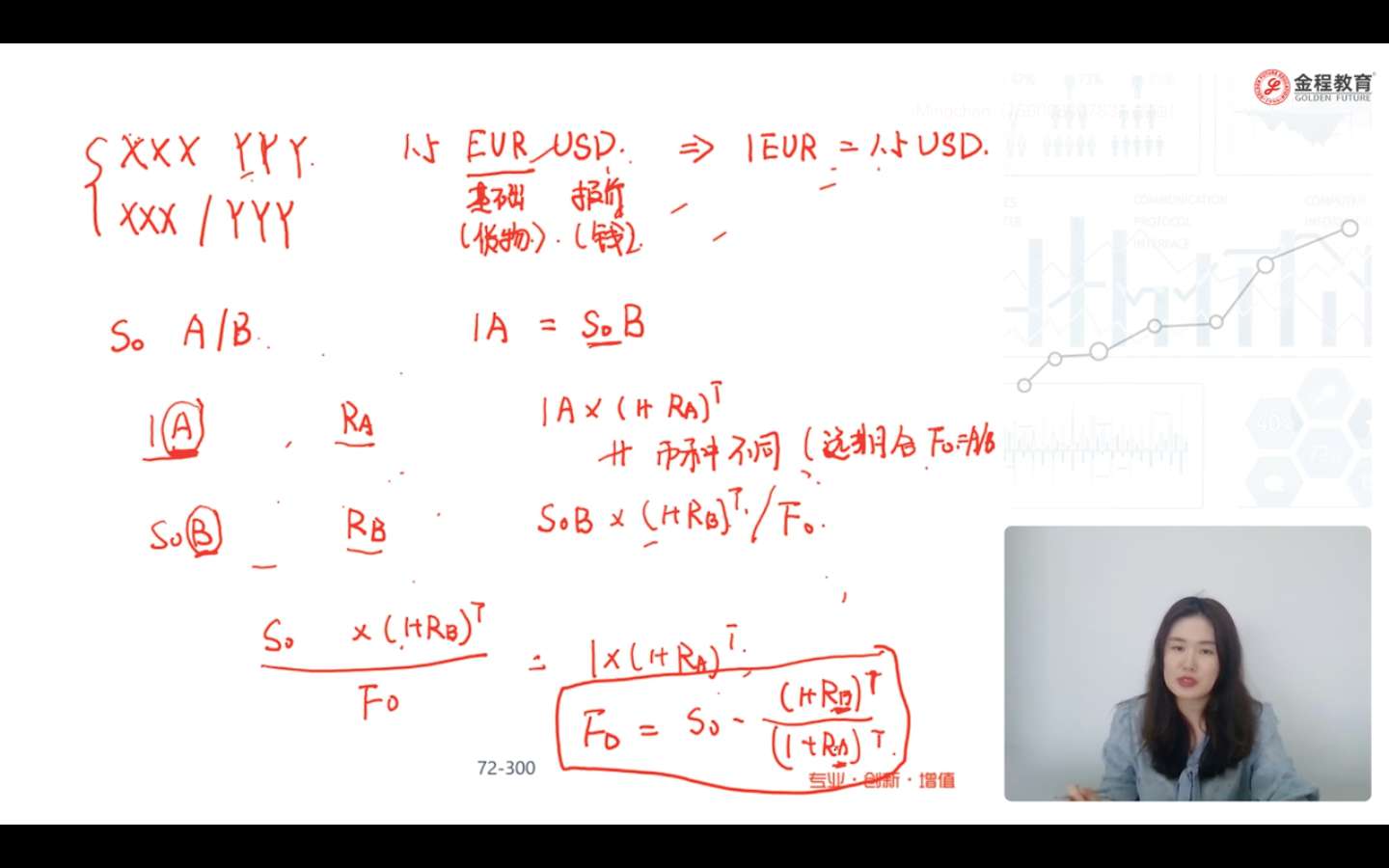

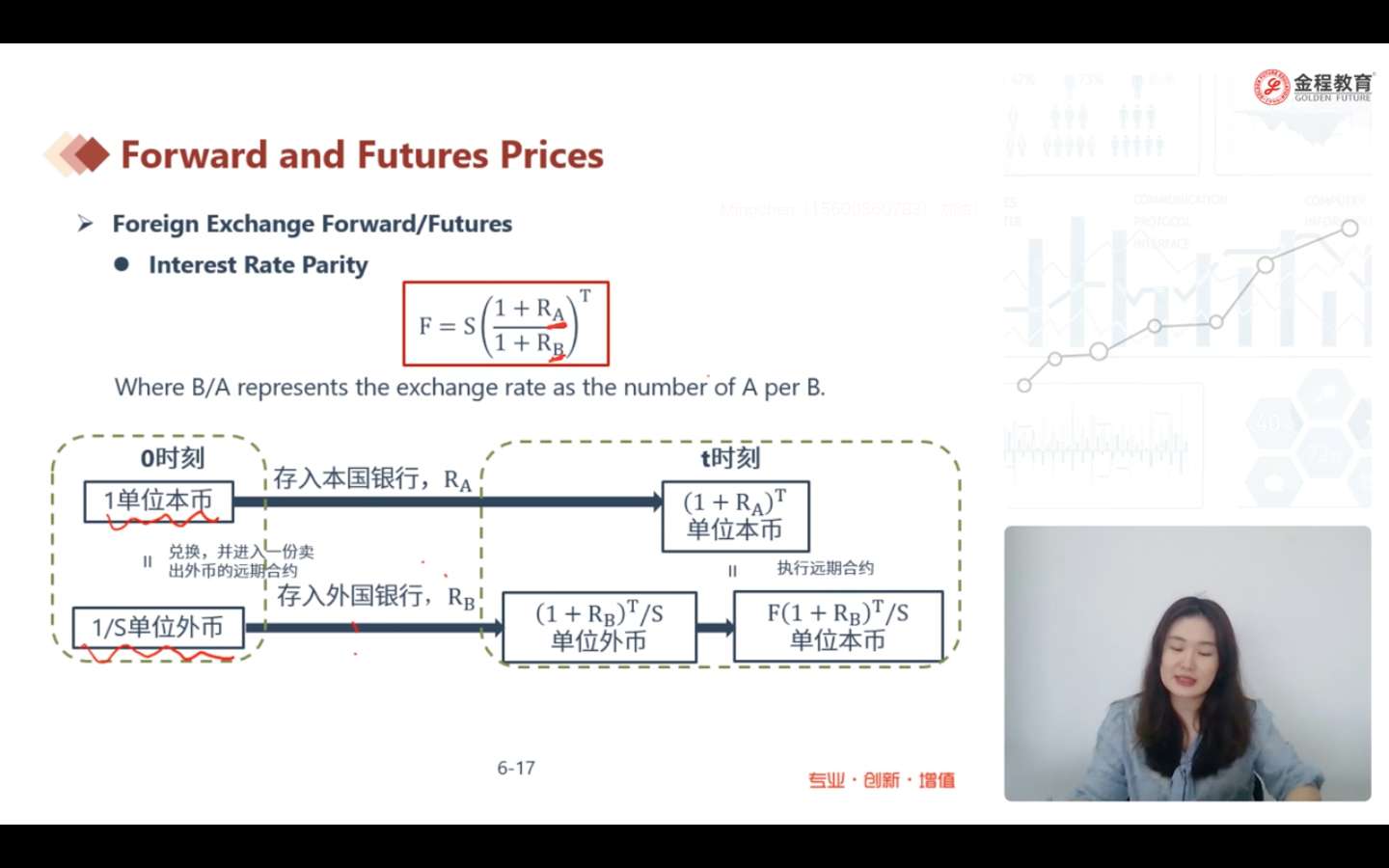

课上老师说因为币种不同所以等式不成立,我没明白为什么还需要汇率,前面不是给出了假设条件就是A=S0B?这不是就是汇率么?然后怎么还要涉及一个远期F0?为什么要除以一个F0?除号代表什么?

回答(1)

Adam2022-06-27 10:41:47

Adam2022-06-27 10:41:47

同学你好,

在T时刻,

在A国投资的总收益是:1*(1+RA)。这么多的A货币。

1单位的A转换为B国货币是:S个B货币。拿这么多钱在B国进行投资,最后的投资收益是:S(1+RB)。这么多的B货币。。

这两个式子能直接相等吗?不可以。因为一个是A货币,一个是B货币。

那么怎么才能相等呢?。就是将这两个货币利用汇率转换为同一个国家的货币。

因为T时刻的利率我是不知道的。假定是F。【表示1个A可以兑换S个B货币】。

我现在有:S(1+RB)。这么多的B货币。,能兑换多少个A货币呢?。就是S(1+RB)/F。这么多的A货币。

也就是在B国投资后,转换为A货币。

理论上,在无套利的情况下,这两种投资方式得到的值是一样的。也就是1*(1+RA)=S(1+RB)/F

这就是远期汇率的推导

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片