Alex2022-06-25 14:46:01

Alex2022-06-25 14:46:01

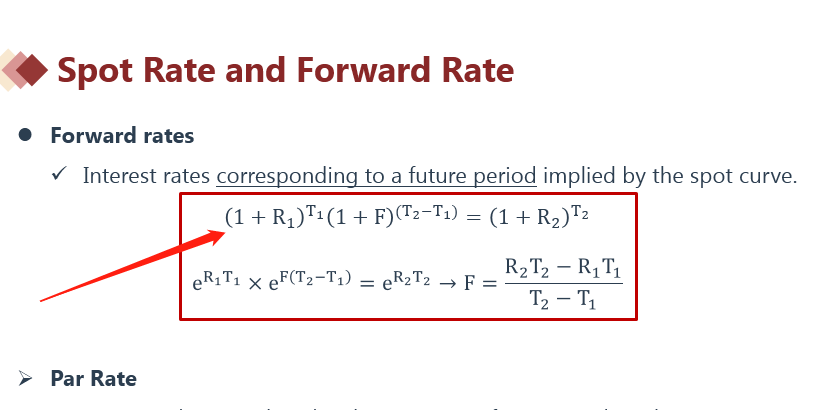

老師這裏用的公式是f=s(1+r)^t?

回答(1)

Adam2022-06-27 10:16:58

Adam2022-06-27 10:16:58

同学你好,不是的呀。

1:你这里写的公式是:期货价格、远期价格F的计算。

2:这题使用到的两部分内容:

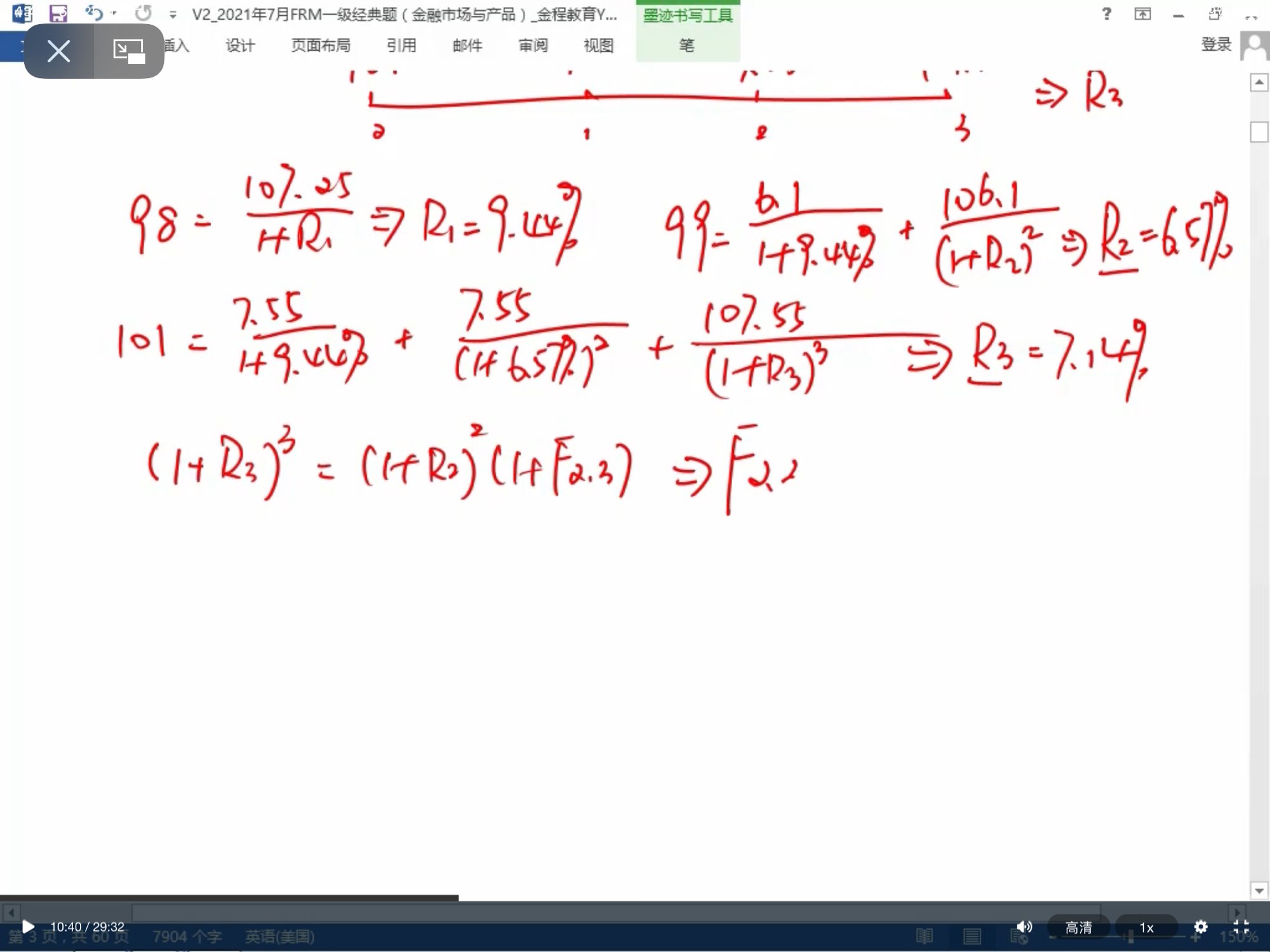

一是:债券价格是未来现金流的贴现求和。在贴现的时候使用spot rate进行贴现。

二是:spot rate与forward rate之间的关系。如下图

- 评论(0)

- 追问(4)

- 追问

-

意思是三張債券貼現求回現在的R,再去計算forward?

- 追答

-

意思是:

利用三张债券,求出每一期的spot rate。

然后再利用spot rate去求forward rate

- 追问

-

明白,謝謝老師🙏

- 追答

-

不客气哈

评论

0/1000

追答

0/1000

+上传图片