Alex2022-06-25 00:49:50

Alex2022-06-25 00:49:50

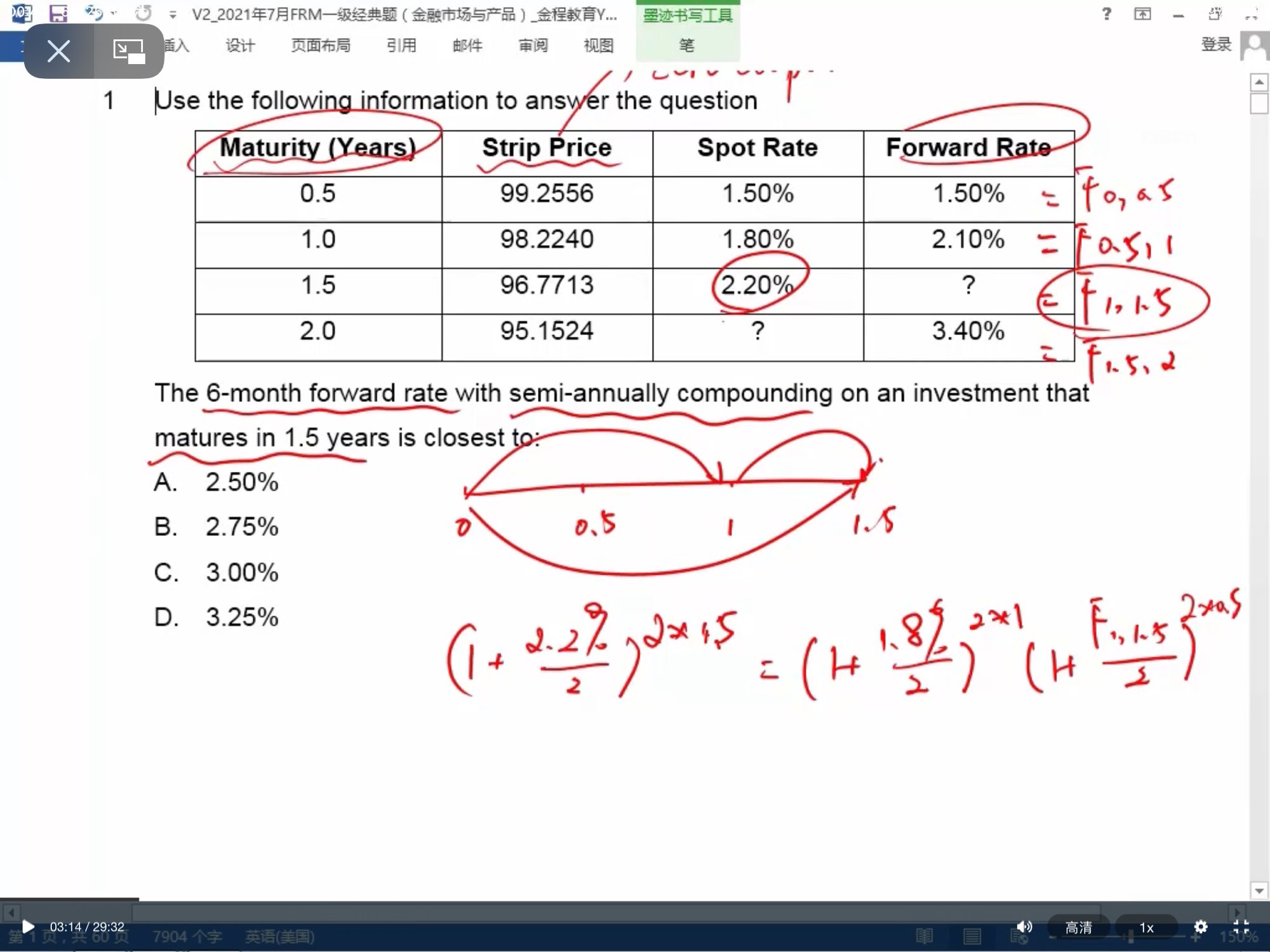

老師,這裏不是(1+r1)^t1(1+f)^t2-t1=(1+r2)^t2 這條公式嗎?為什麼變了乘的?

回答(1)

Adam2022-06-27 09:29:57

Adam2022-06-27 09:29:57

同学你好,没错呀。

是你写的这个公式。

你这些的这个公式,假定的是“按年复利”。

而这道题假定的是:半年复利。

是复利方式的区别

- 评论(0)

- 追问(4)

- 追问

-

不太明白次方的問題,(1+F)那裏的不是^t2-t1嗎?

- 追答

-

同学你好。

一般复利的形式是FV=PV*(1+R/m)^(m*T).

如果是按年复利,m=1。

则我们在计算即期利率与远期利率的时候,才是(1+F)^(t2-t1).

但是这里是半年复利,m=2.

所以此时是:(1+F/2)^[2*(t2-t1)].

只是复利方式不同而已

- 追问

-

明白,謝謝老師🙏

- 追答

-

不客气

评论

0/1000

追答

0/1000

+上传图片