回答(1)

最佳

Cindy2022-06-23 22:06:22

Cindy2022-06-23 22:06:22

同学你好,虽然结果是对的,但是逻辑不对,

你这里的MD,应该指的是修正久期吧,

凸性是美元凸性除以债券价格得来,而美元凸性是美元久期再求一次导数得来,美元凸性就是债券价格关于利率的二次导数

所以用修正久期除以利率的变化量,得到的肯定不是常规的凸性

- 评论(0)

- 追问(2)

- 追问

-

老师能不能解释一下什么是利率的一阶导数二阶导数呢,用式子怎么表达呢

- 追答

-

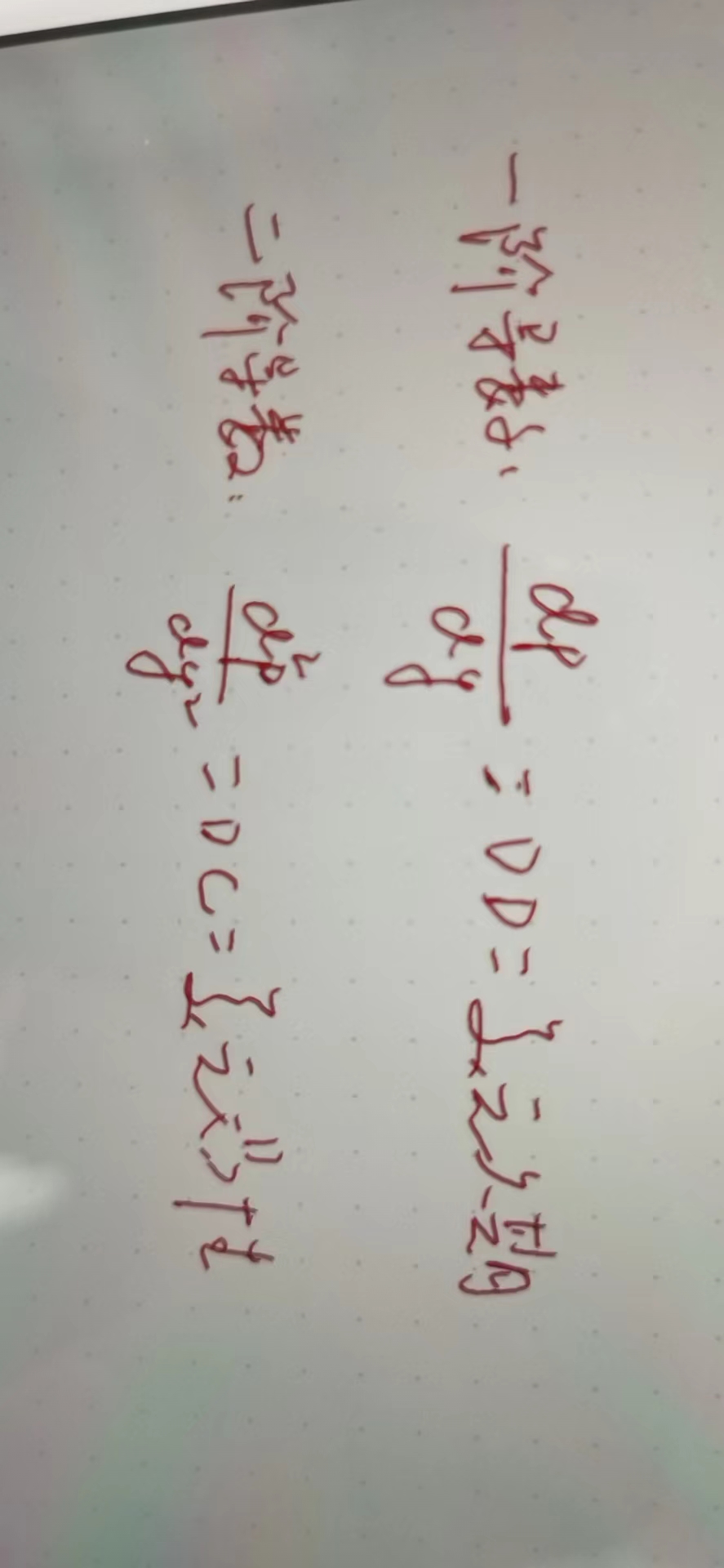

同学你好,请看下图,求导过程正课有的,这里就不展开了啊

评论

0/1000

追答

0/1000

+上传图片