Alex2022-06-21 22:55:26

Alex2022-06-21 22:55:26

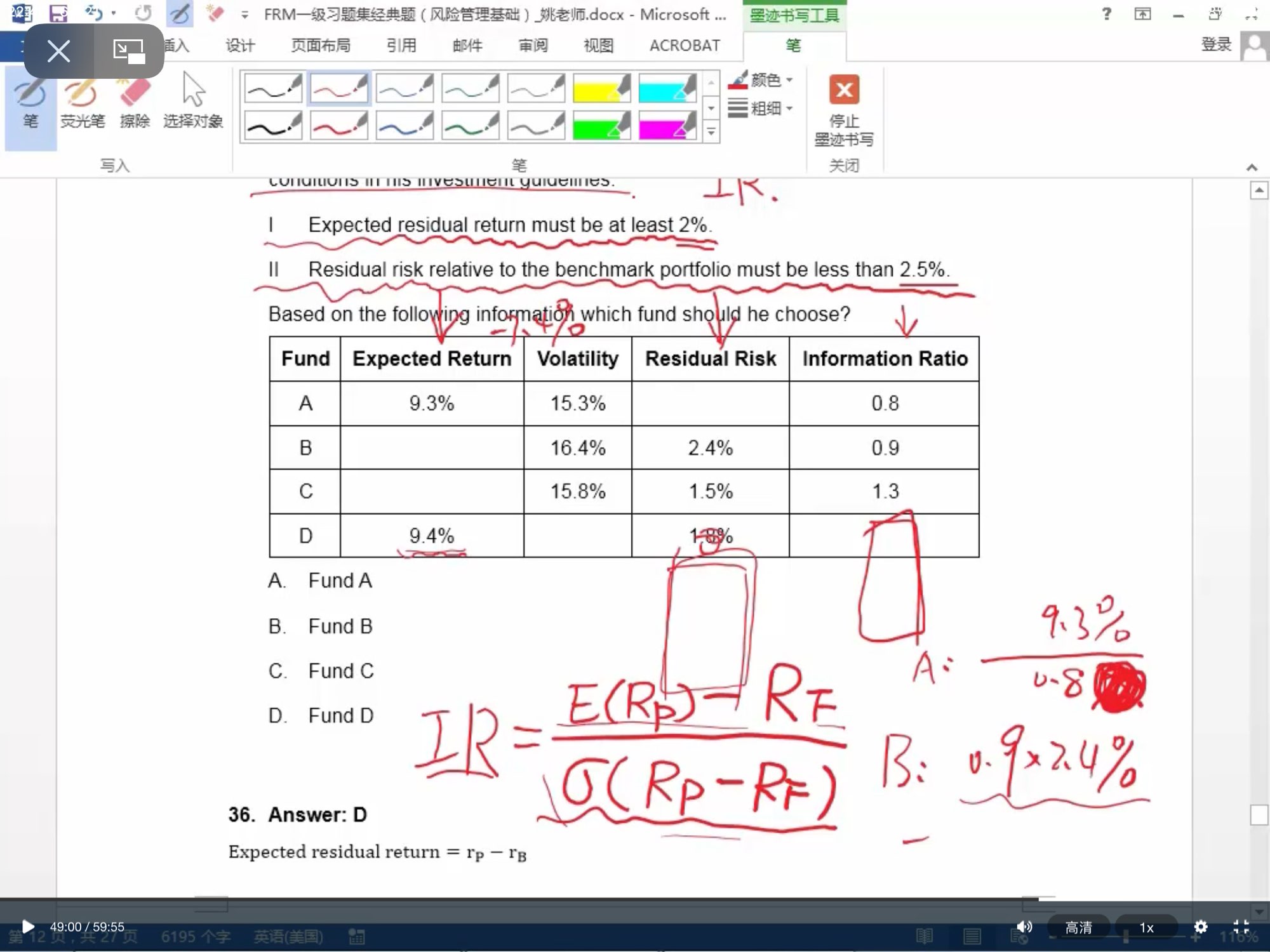

老師,視頻裏的A是不是應該9.3-7.4?我這樣計算方式是否正確?另外不明白residual risk為什麼等於Tracking error?考試題目表達方式也是這樣相等?

回答(1)

Johnson2022-06-22 10:20:21

Johnson2022-06-22 10:20:21

同学您好,expected residual return=超额收益,所以是9.3%-7.4%,但<2了,不满足第一个条件。

residual risk=超额收益标差,也就是追踪误差,这两个说法一样的哈

- 评论(0)

- 追问(6)

- 追问

-

明白🙏

- 追答

-

好的!加油!

- 追问

-

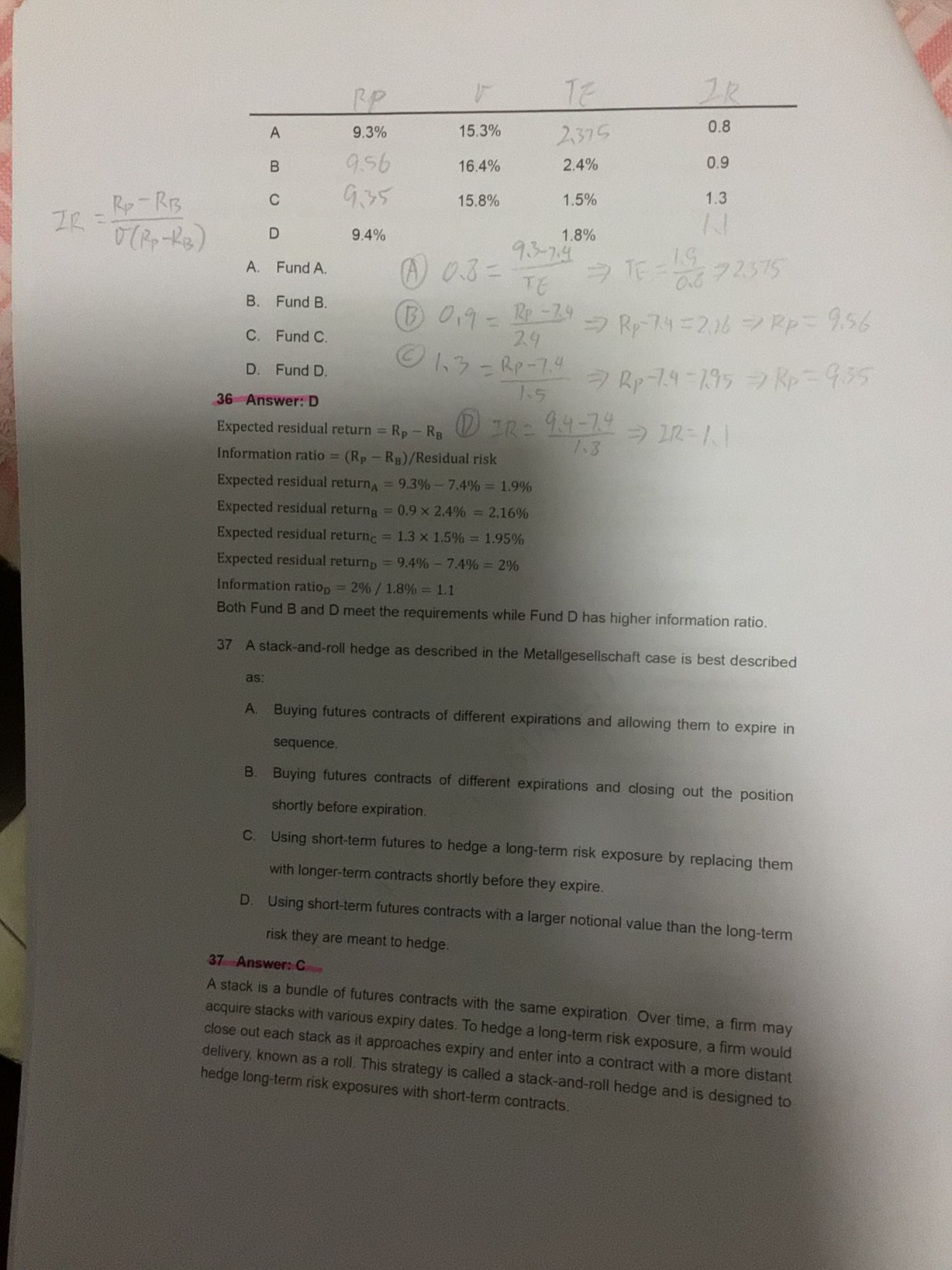

老師那第二章的圖片,我的計算有錯嗎?

- 追答

-

我看一下没问题哈,您表格里填的答案都是对的!

- 追问

-

麻煩你老師🙏

- 追答

-

应该的!加油!

评论

0/1000

追答

0/1000

+上传图片