153****01882022-06-20 22:36:19

153****01882022-06-20 22:36:19

不好意思老师。ppt5里面,2033969还是不清楚怎么算(可以分解式子列一下吗),可以再解释一下吗?题目中260000怎么来的,1.005又是怎么算呢?

回答(1)

Adam2022-06-21 11:08:32

Adam2022-06-21 11:08:32

同学你好,

我们在进行对利率互换价值估计的时候,使用到了“互换组合法”。

原互换价值+新互换价值=组合价值。

由于互换在新签订的时候,价值为0,所以原互换价值+0=组合价值。

所以我们后面都是在做“组合价值如何确定”

这题要考虑给到的条件。

注意题干:原来的互换是:支付3% 并收浮动。

这个时候我进入新的互换是:支浮动【目的是将原互换浮动抵消】,收固定(1.96%)。

这样互换组合,就是支固定且签收固定。净支出3%-1.96%=1.04%。

这个组合没有浮动端的利息,只会每期产生:本金*1.04%/4=260000的现金,一共会产生8期。

所以价值,就是未来现金流的贴现求和,也就是这8期现金流贴现求和就可以了。

FV=0, PMT=260000, IY=0.5【由于年化利率2%,季度复利】, N=8,CPT PV就可以了

【互换组合只有每期的利息发生。这就相当于年金(没有本金发生的债券)。所以FV=0】

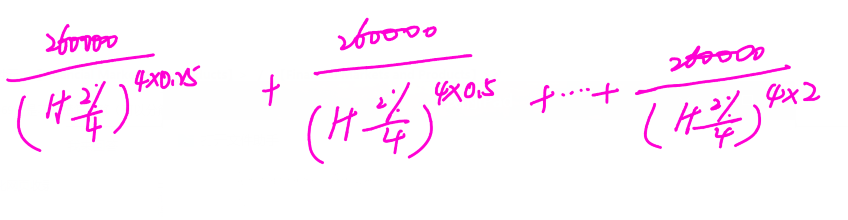

详细的公式如下:

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片