任同学2022-06-17 22:09:00

任同学2022-06-17 22:09:00

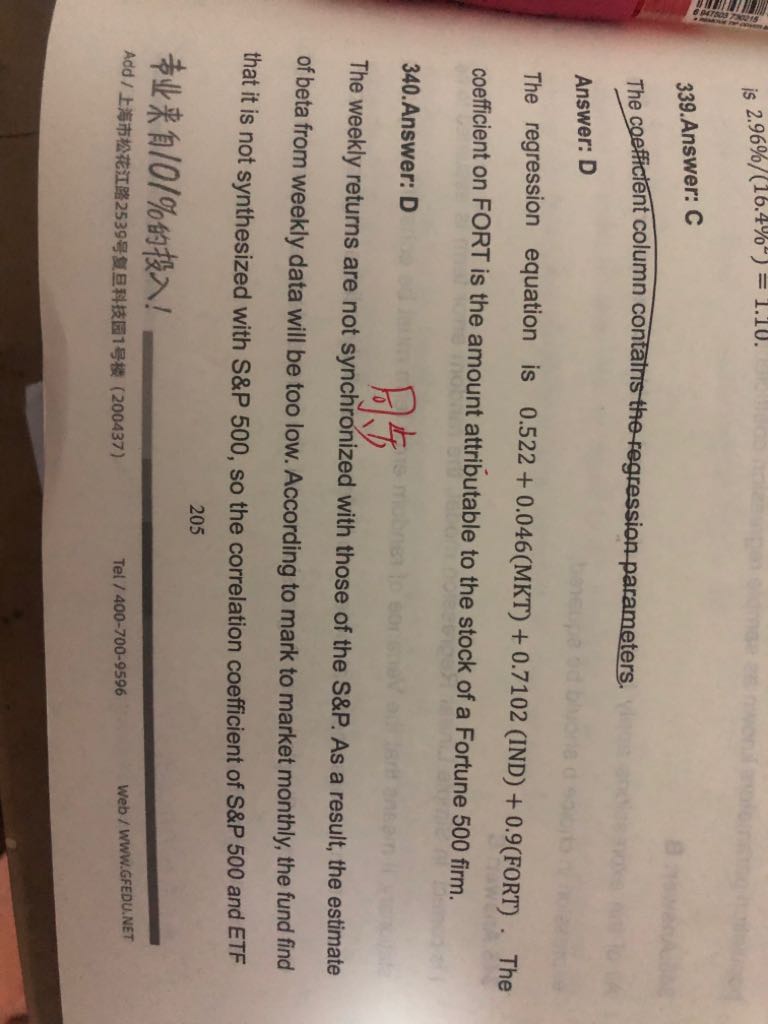

老师340题能详细解答一下题目和各个选项么?谢谢老师

回答(1)

最佳

Johnson2022-06-18 23:40:58

Johnson2022-06-18 23:40:58

同学您好,首先这道题翻译一下:“你的老板要求你估算一只对冲基金对标普500指数的敞口。虽然该基金声称每周盯市,但它并不是这样做的,而是每月盯市一次。该基金也没有告诉投资者,它只是持有一只与标普500指数挂钩的ETF。由于对冲基金的声明,你决定通过将基金周收益与标准普尔500指数周收益进行回归来估计市场敞口。下列哪项正确地描述了你的回归估计”

这道题最关键的就是那句“虽然该基金声称每周盯市,但它并不是这样做的,而是每月盯市一次”,这就和大盘的变动不同步,我们去测β有个前提就是和大盘变动的频率一致,所以不一致的话你去测出了β,也是和大盘毫无相关性。那还有一个A选项,我们要知道,在回归方程中,截距项几乎是没有意义的,这里的截距项是指标普500指数等于0的时候,这个对冲基金的指数。现实中标普500怎么会变成0呢,所以我们回归方程中一般都是关注斜率项的

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片