羽同学2022-06-17 18:53:17

羽同学2022-06-17 18:53:17

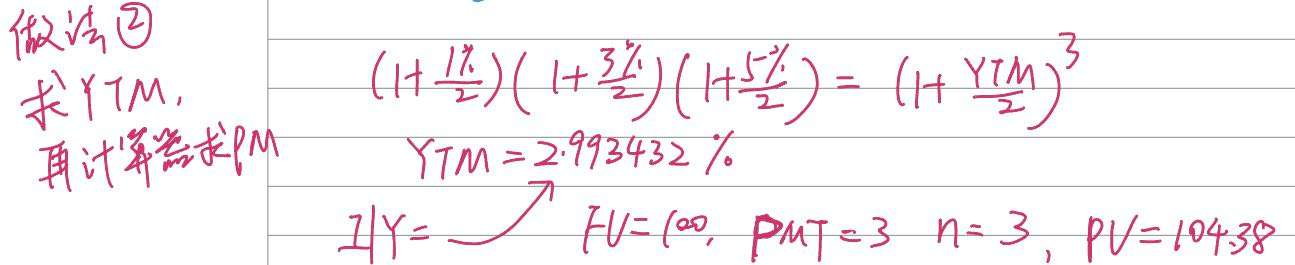

老师请问我这样做对吗?我是先根据这1,5年的spot和forward rate求出ytm,然后根据已知的pmt,ytm,fv,n计算器求得pv=104.38,和答案差了0.5。

回答(2)

Cindy2022-06-17 20:21:42

Cindy2022-06-17 20:21:42

同学你好,你写的这个式子是不对的,右边的未知数,不应该是YTM,而应该是3年期的即期利率,这样两边才是等价的,这个式子就是第三门课中,我们学过的远期利率与即期利率之间的无套利定价关系的式子,而YTM,在这里,和forward rate并不直接有等式关系哦

- 评论(0)

- 追问(1)

- 追问

-

“远期利率与即期利率之间的无套利定价关系的式子” 具体定位在哪张ppt里呢,我找不到了

Adam2022-06-20 10:49:12

Adam2022-06-20 10:49:12

同学你好,产品----比较靠前的位置。

如下图

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片