Will2022-06-05 18:42:05

Will2022-06-05 18:42:05

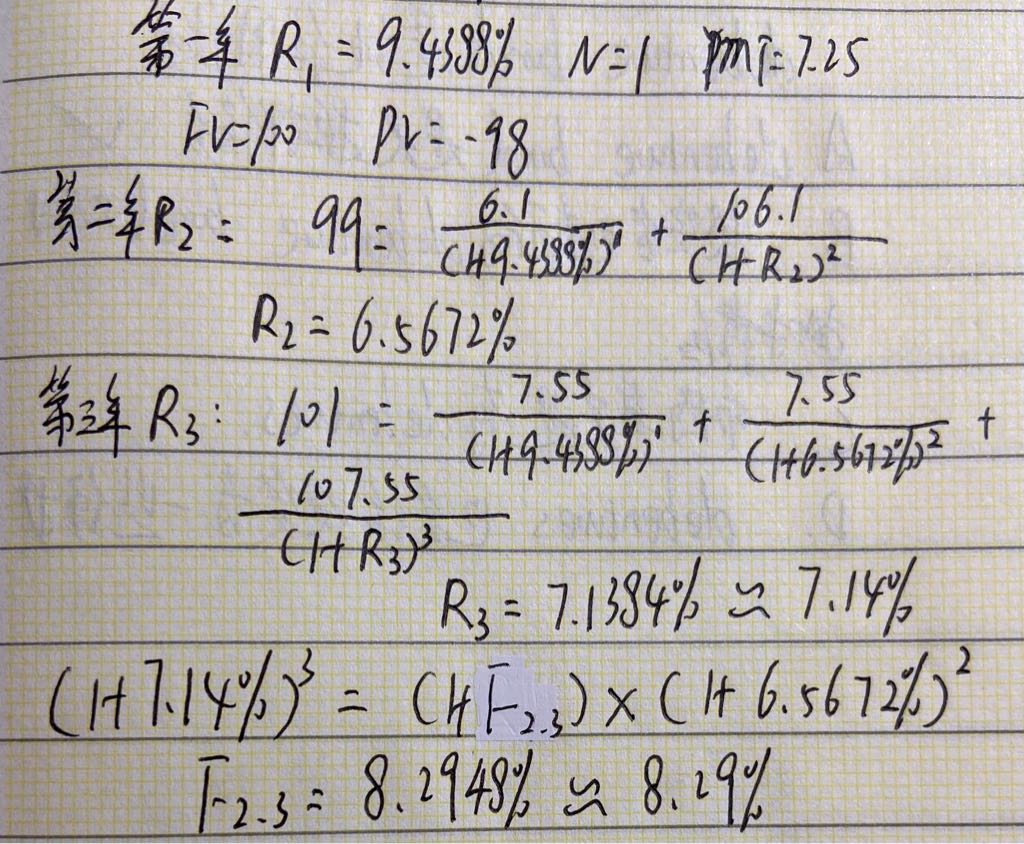

老师我想问问这题。既然知道第二年和第三年的的价格,pmt,Fv和n,为什么不能直接用计算器算出ytm,然后用利率等式算出远期利率呢?图二是我做的正确答案,但是如果说利率等式只能用spot rate,而ytm不等于spot rate,那么为什么我们可以用计算器算出第一年的的ytm当做是spot rate?我发现用计算器算的ytm和用98=107.25/(1+R)^1算出来的spot是一样的

回答(1)

最佳

Adam2022-06-07 10:11:36

Adam2022-06-07 10:11:36

同学你好,YTM与spot rate并不是一回事。

spot rate,是对应期限的零息债券收益率。不同期限,有着不同的spot rate。

债券的YTM是怎么来的?

债券价格是未来现金流根据spot rate进行贴现【每一期的现金流有不同的spot rate】。

然后利用coupon、价格等信息,倒推出YTM。这是一个统一的折现率,也就是每一期的现金流都以同一个折现率折现。

至于第一个债券,因为只有一笔现金流。也就是只有一期。

所以此时spot rate等于YTM。如下图

- 评论(1)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片