蔡同学2022-05-22 14:09:40

蔡同学2022-05-22 14:09:40

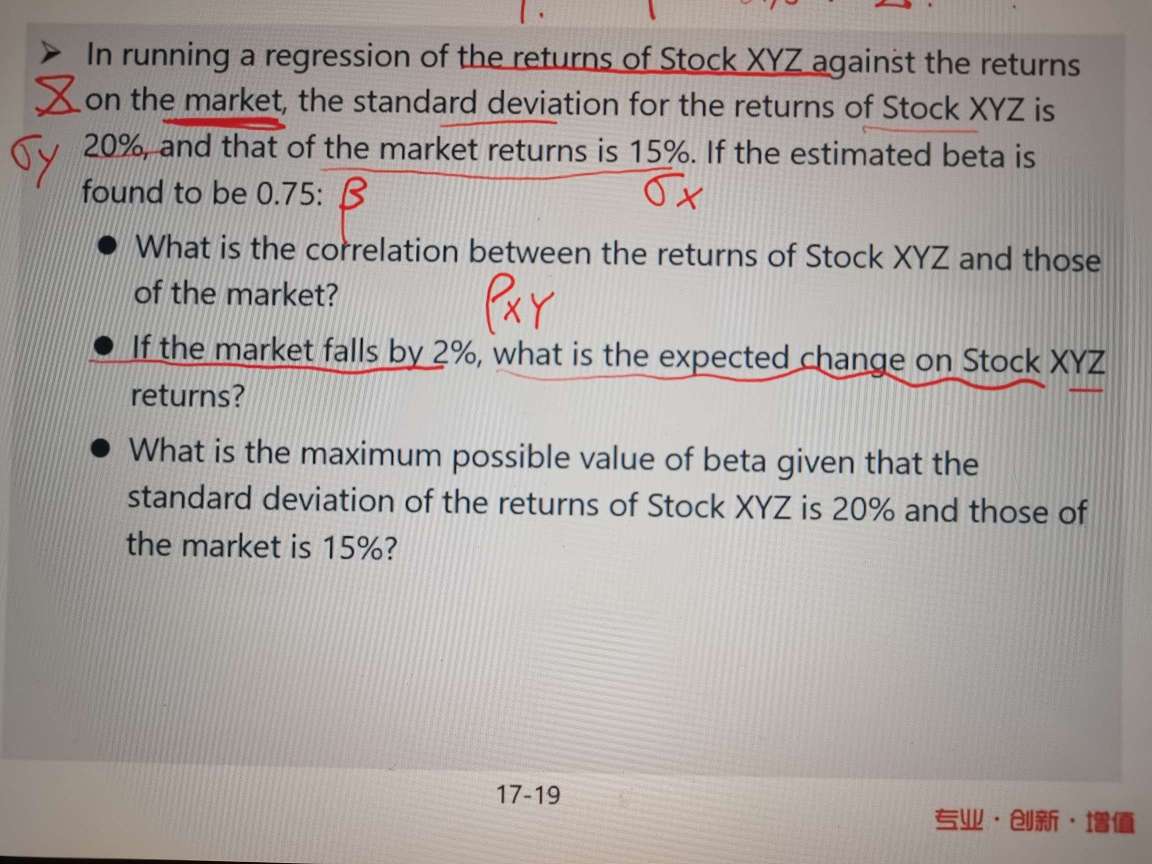

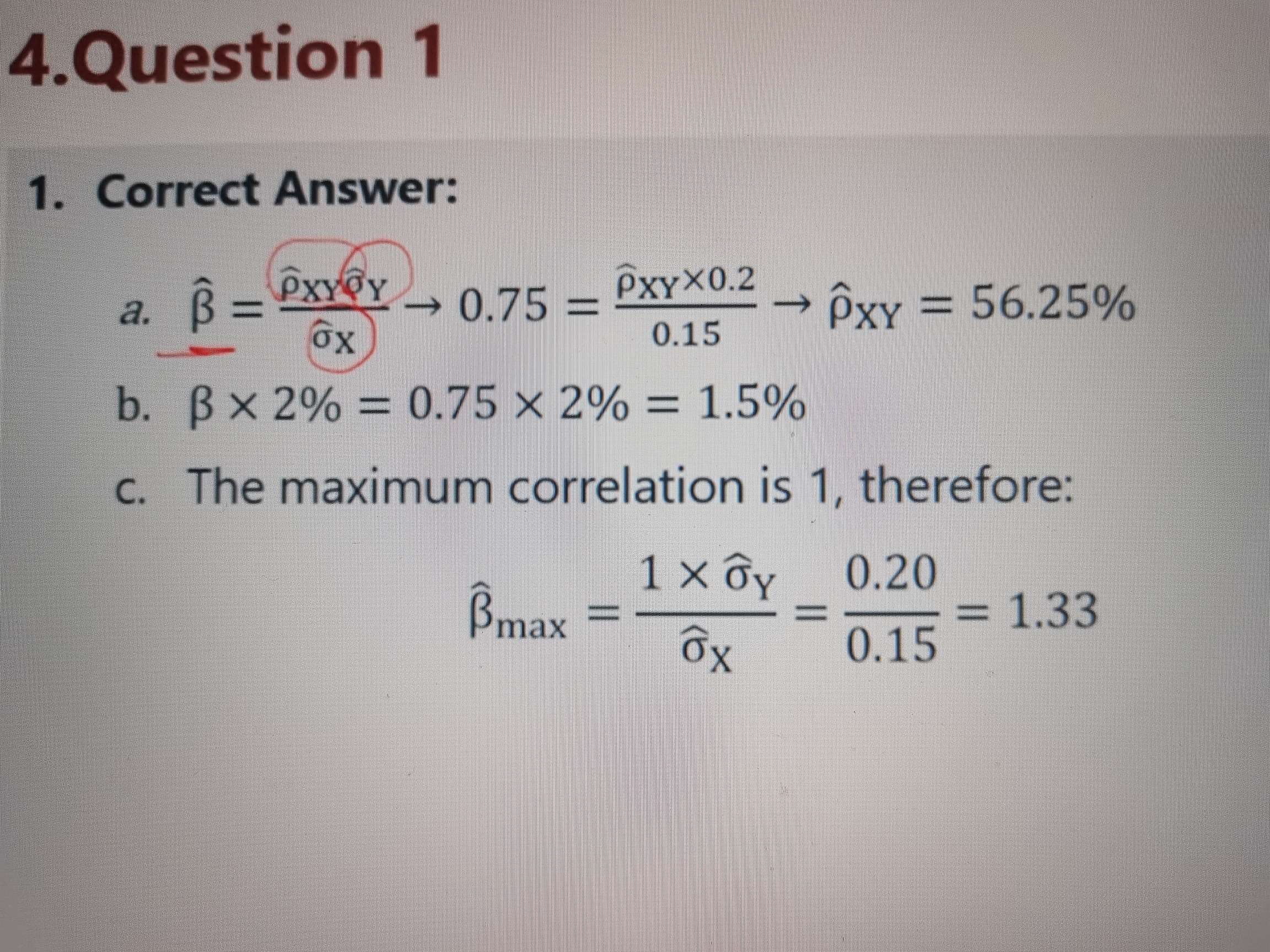

老师好 我想询问一下第二小问怎么理解?为什么是×beta就好了

回答(1)

姚奕2022-05-22 23:02:27

姚奕2022-05-22 23:02:27

beta本来就是敏感性啊,特定资产的收益率波动相对于市场组合收益率波动的敏感性。公式也表明了这一点:

Rp-Rf=beta(Rm-Rf)

那么Rm-Rf变动2%,是不是只要乘以beta就可以得到Rp-Rf?

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片