Alex2022-05-17 22:45:49

Alex2022-05-17 22:45:49

講義裏的第七版沒有講,裏面有一條公式也漏掉(N=hQA/QF),是剪接的問題嗎?

回答(1)

Adam2022-05-18 13:32:42

Adam2022-05-18 13:32:42

同学你好,这个是老师忘记讲了。

如果投资者真的要去对冲一个头寸,用市场上的标准化期货合约进行对冲,我们首先要明白,一份标准化的期货合约对应的可能不是一单位的标的资产,比如说,一份黄金的期货合约,它的合约规模可能是1万盎司,10万盎司,1000万盎司等,这个时候,现货头寸的单位和期货头寸的单位是不一样的,就比如我们买股票,假设根据计算,我们需要买180只股票对冲,但是股票都是1手,100股交易的,所以我们最低应该买2手,期货对冲也一样,我们需要根据一份合约的规模调整,然后计算合约的份数(相当于计算买卖股票的手数)。

所以最优期货合约的数量(份数)计算如讲义中的:

Q_A:被对冲的现货头寸数量;

Q_F:一份期货合约对应的标的数量;

N^*:最优期货合约对冲数量。

- 评论(0)

- 追问(3)

- 追答

-

前面讲的是对冲的基本概念,对冲方式非常简单,计算起来并不难,但是实操中计算起来没那么简单,因为我们首先要知道每天现货价格的波动率,每天期货价格变动的波动率,还要知道它们之间的相关关系,这是非常大的统计运算,所以难度是非常大的。用这种方式来做对冲的话,如果资产每一天价格都在变化,需要投资者每一天都重新计算,这样的话计算量是非常大的。

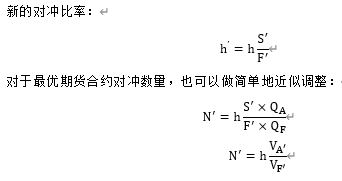

由于期货市场每天进行结算,每天价格都会发生变化,每天可以获取市场价格,所以这个时候投资者如果每天都进行粗略调整的话,可以采取以下简单近似的计算方法。

这个方法叫做尾随对冲(tailing the hedge),尾随对冲不需要投资者每天去计算波动率,计算相关系数,计算对冲比率。它用一种近似的方法帮助投资者进行近似的调整,这种近似方法,很简单,假设过了一天之后,出现新的价格,期货价格F^'与现货价格S^',考虑这两个价格对对冲比率的影响,其中,期货头寸对应的价值是V_F,现货头寸对应的价值是V_A。

相应推导证明过程如下:

- 追问

-

明白🙏

- 追答

-

不客气哈

评论

0/1000

追答

0/1000

+上传图片