任同学2022-05-16 21:46:27

任同学2022-05-16 21:46:27

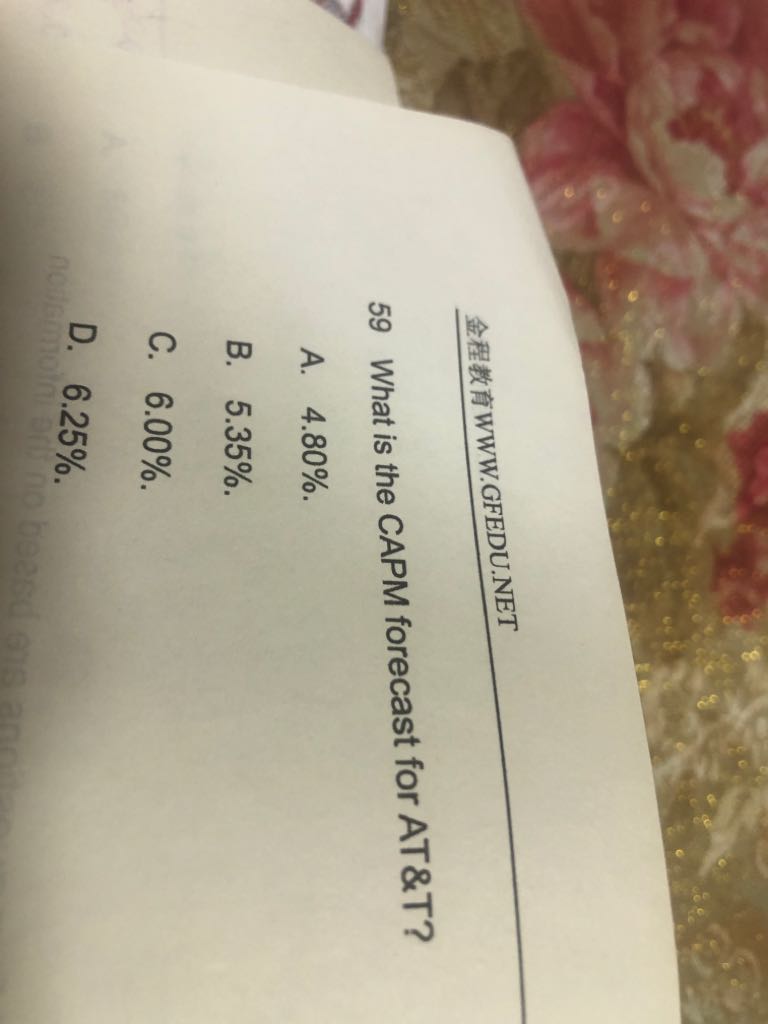

老师我不明白59题答案是从哪看出无风险利率是0的?根据表格的哪些数据得到的结论呢?请老师详细解答一下,谢谢!

回答(1)

最佳

Adam2022-05-17 12:04:35

Adam2022-05-17 12:04:35

同学你好,

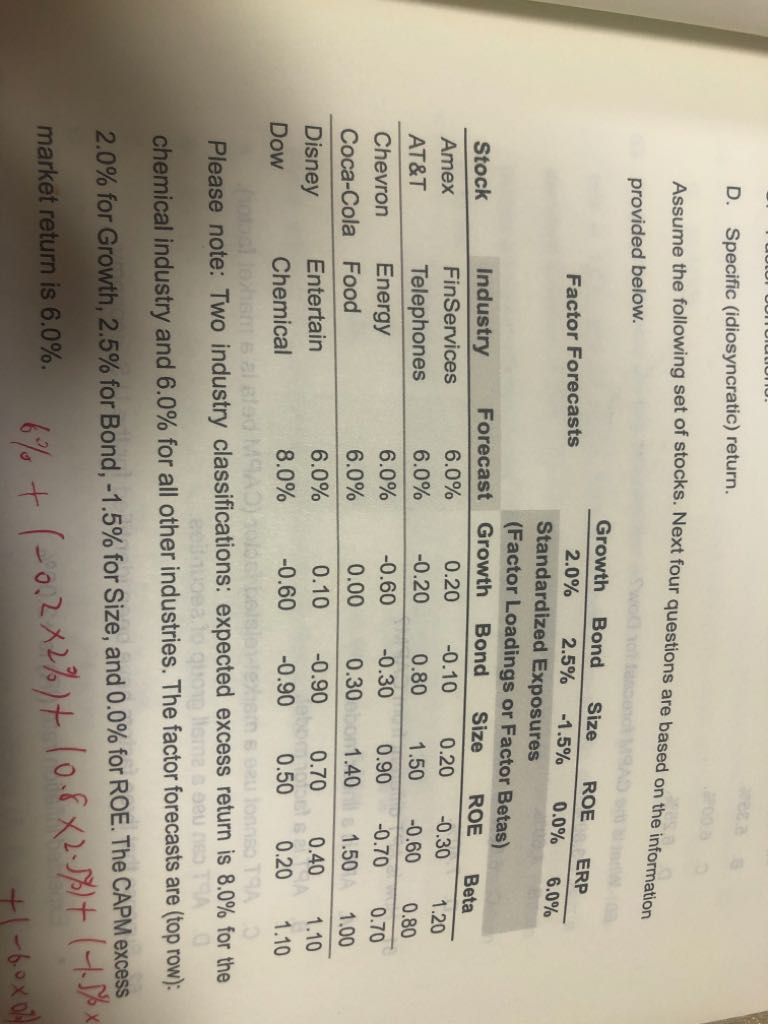

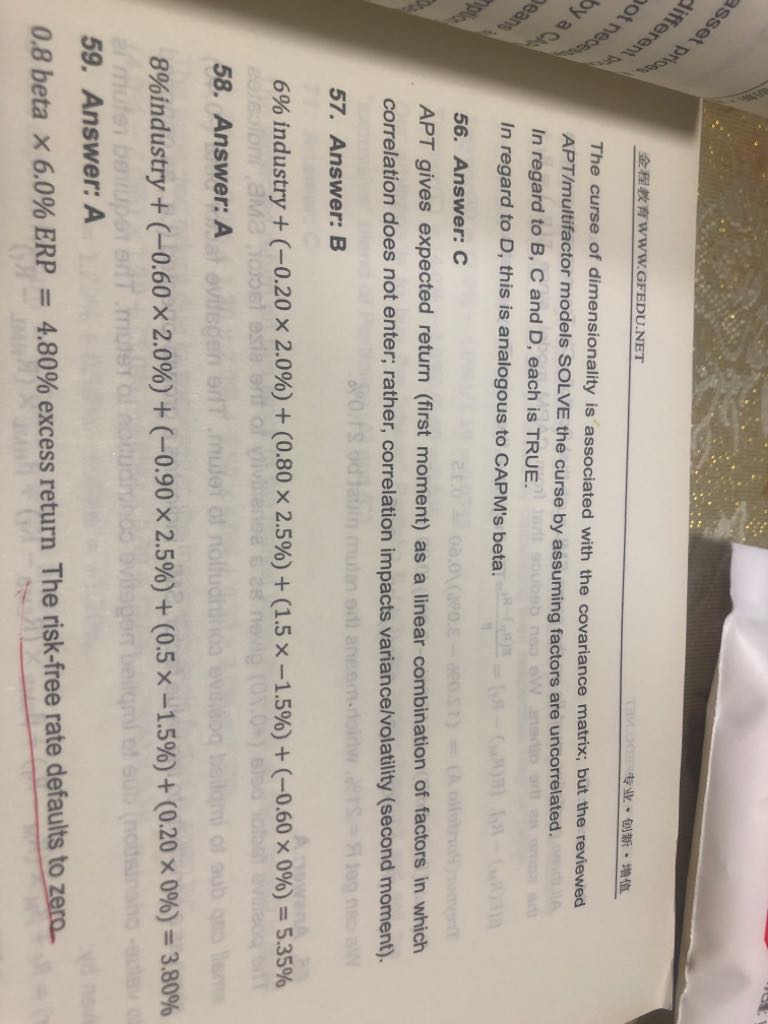

这里题目写的是8.0% for the chemical industry and 6.0% for all other industries,对比表格的数据可以看出这些excess return就是forcast。

所以是:RP-RF。

所以题目最后说的是:CAPM excess market return is 6%,所以是ERM-RF。

RP-RF=β*(ERM-RF).

所以59题问的是CAPM计算出来的forecast,就是RP-RF。

即不需要考虑RF。

另外这道题也没有给出rf,可以默认为rf等于0。

其他题目如果给出了rf,还是要把rf带入其中进行计算。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片