向同学2022-05-15 19:00:09

向同学2022-05-15 19:00:09

老师您好 请问可以解释一下第二句话嘛

回答(1)

Adam2022-05-16 15:47:10

Adam2022-05-16 15:47:10

同学你好,

这句话的意思是:stack 策略比strip策略有更大的基差风险

首先基差是:现货价格-期货价格。

只要现货价格与期货价格不一致就会产生所谓的基差风险

这个内容中在第三门课也会详细讲解。

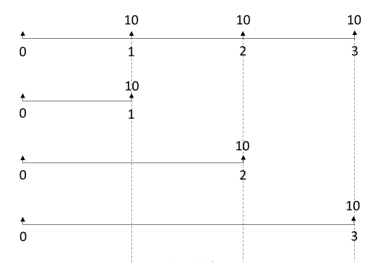

假如现在有一家原油的供给商,在未来的三年里,都需要对外出售原油合约,它会担心油价下跌,可以通过一些远期或者期货合约进行对冲,因为未来有多笔头寸,投资者就可以采用不同方式进行对冲,一种方式是完全的对冲,分别建立三份合约,每份合约针对每笔交易来进行对冲,比如说投资者每一年要有10桶油的支出,第一笔对冲就是一年后10桶油的期货合约对冲,第二笔对冲就是两年后10桶油的对冲,第三笔对冲就是三年后10桶油的对冲,这种对冲方式叫做一对一对冲,(strip)。如图1

这种对冲方式理论上是最好的,期限、资产理论上完全匹配。

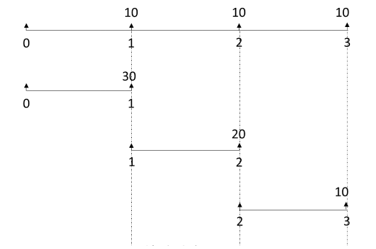

但是这种对冲有一个问题,当需要一些长期合约的时候,比如说这里不是三年,是10年的话,那就可能就需要一份长达10年的合约进行对冲,通常短期期货市场的流动性是非常好的,10年期的期货合约投资者几乎是找不到的,因此,一对一对冲(strip hedge)可能因为流动性的问题,没有办法达成,因此投资者可能用另外一种方式来替代一对一对冲,另外一种方式就是滚动对冲,同样我们一起来考虑一下未来三年30桶油的滚动对冲(stack and roll),stack是堆在一起的意思,也就是用短期的期货合约堆积起来,一段一段时间对冲长期的头寸,它未来每一个短期都是用剩余期间所有头寸堆在一起进行对冲的,比如在这个例子当中,未来一共是30桶油的价格风险,对冲的时候,一开始第一年,多头30桶油的一年期合约(之所以30份,是因为要对冲这30桶油在0~1时刻的价格变动),到期的时候平仓,再新建立一份包含20桶油的合约,然后等待一年平仓,接着再建立一份10桶油的一年期合约,这种对冲就叫做滚动对冲(stack hedge)。如图2

一般来说,stack的基差风险更大。

主要是因为基差是不断累积的,stack由于不断平仓开仓,所产生的基差更大一些。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片