向同学2022-05-14 16:47:49

向同学2022-05-14 16:47:49

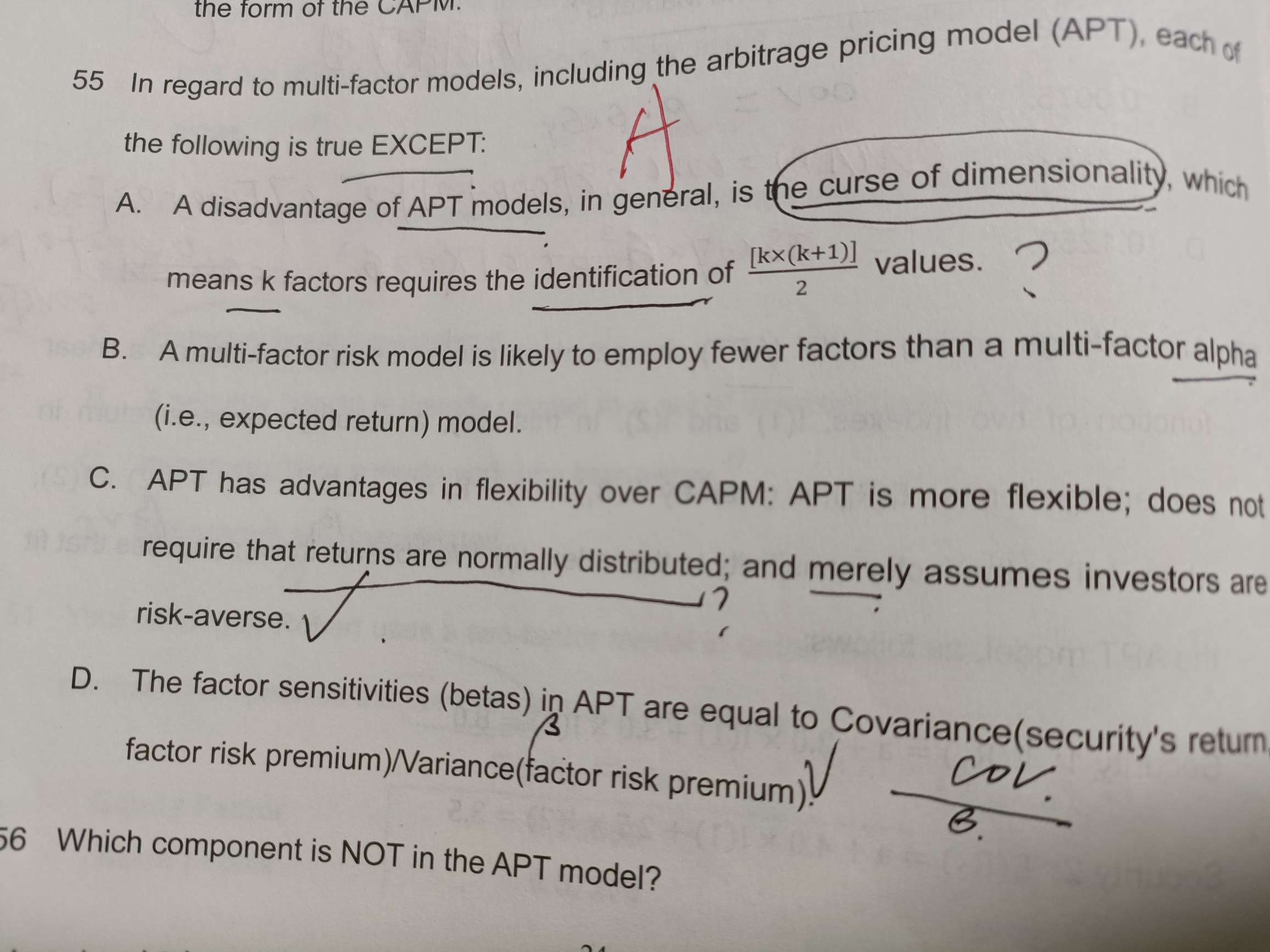

老师您好,请问这道题可以解释一下ab嘛

回答(1)

最佳

Adam2022-05-16 13:52:20

Adam2022-05-16 13:52:20

同学你好,

A选项错在关于APT模型的缺点的问题,APT模型是将资产的均衡收益率用市场上风险因子来解释,就不需要像capm一样,要计算出资产之间两两相关的相关系数,只需要计算资产和风险因子之间的相关系数,以及风险因子两两之间的相关系数,就大幅降低了计算难度。因此APT并不存在维度诅咒,反而是CAPM模型存在维度诅咒。【后面的公式意思是当维度增加时,空间的体积增加得非常之快,,以致于可用的数据变得稀疏。也就是每增加一个维度,你需要考虑的情况数就会加倍。】

B选项正确,因素模型更侧重的是宏观的因子,而alpha更侧重的是特定的风险。所以就因子数量上来说宏观的因子可能会更少一点,所以B的说法本身是正确的。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片