199****99982022-05-11 18:20:42

199****99982022-05-11 18:20:42

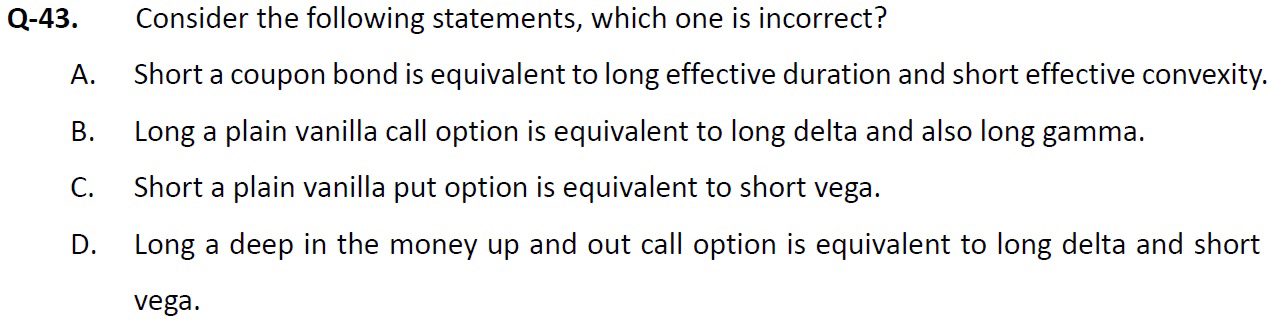

老师好 请问这题怎么做

回答(1)

最佳

Adam2022-05-12 14:43:27

Adam2022-05-12 14:43:27

同学你好,

A:deltaP=-MD*P*deltay+0.5*C*Pdeltay方。

看MD/C前面的符号,long方是做空MD,做多C的。

所以如果short bond,那么就是做多MD,做空C的。

【这个选项其实不太严谨,只能这么考虑】。

B:long call等价于long delta,long gamma。没错,longcall时 delta和gamma都是正的。

C:short put 等价于short vega。没错,short期权时,vega是负的。

D:long deep ITM up and out call等价于long delta short vega。这个不对,delta为正,说明S上升期权价值也是上升的。但这题是up and out call,当S上升,越接近障碍线,越容易失效,这对期权是不利的,会降低期权价值。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片