小同学2022-05-10 15:06:42

小同学2022-05-10 15:06:42

1.老师这六个标题上写的不都是风险因素吗?跟风险因子不一样吗?可以解释一下这一点吗?2.表格里面的+-号是和factor和call、put存在一个什么关系呀?有点没太理解怎么看这个表

回答(1)

Adam2022-05-10 16:56:29

Adam2022-05-10 16:56:29

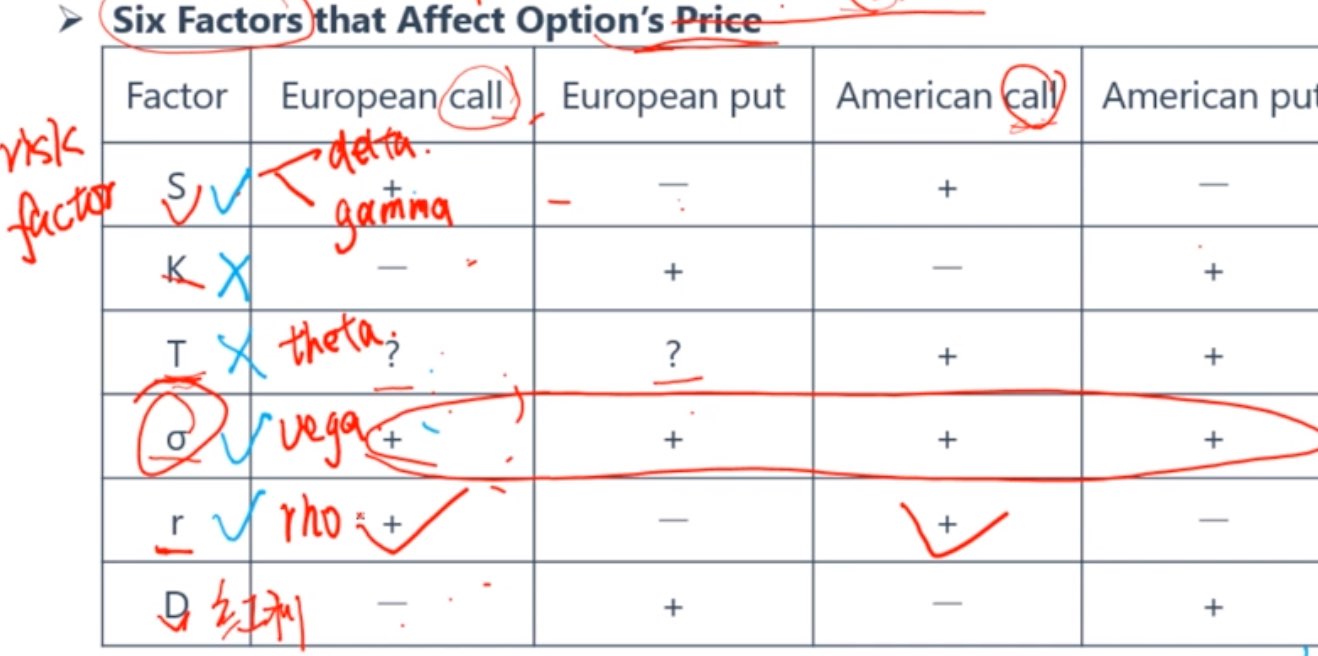

同学你好,风险因素并不等于风险因子。

风险因子指的是有风险、有不确定性。。

换句话说,K有确定性;时间总是会流逝的,我们无法让时间停滞或者倒流,不管有没有做风险管理,期权的时间价值都会下降,所以theta不是风险因子。所以K和theta都不是风险因子。

而其他的,如S、sigma、r都是市场控制,可以做风险管理的因子。

很多时候并不把风险因素风险因子区分的那么明显。

这里的意思是说:+号表示正相关;-号表示负相关.

意思是:S上升时,call的价值也上升。这是加号。

S上升时,put的价值下降,这是减号。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片