Carla2022-05-05 21:36:24

Carla2022-05-05 21:36:24

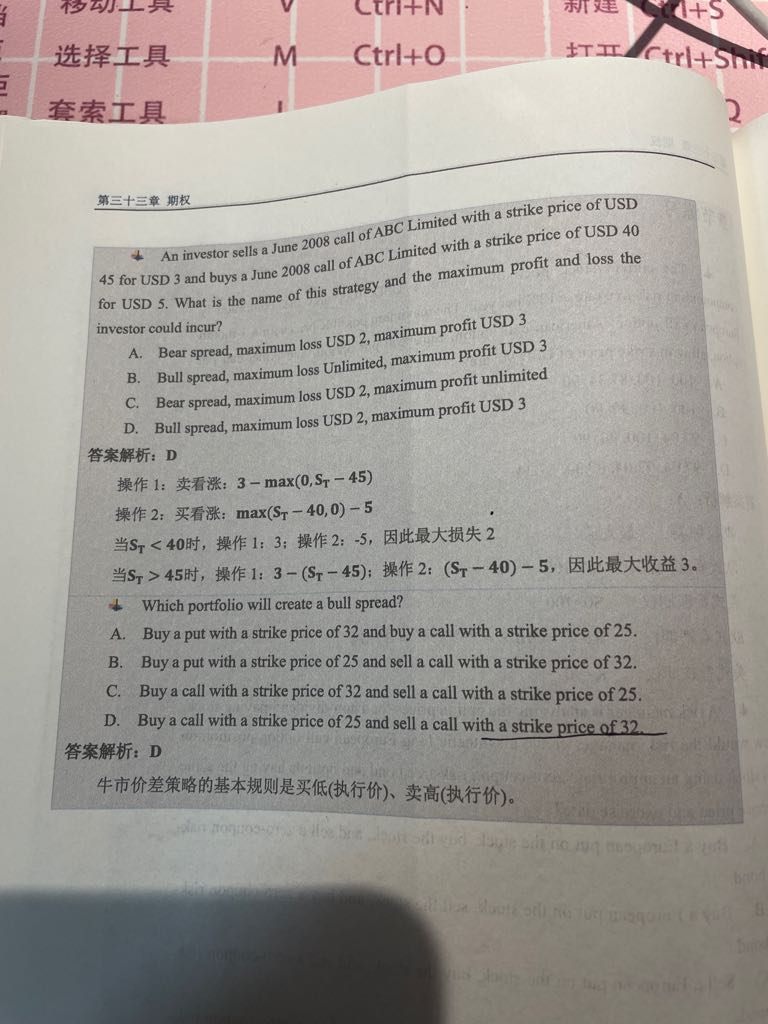

老师,可不可以详细讲解一下这道题?

回答(1)

Adam2022-05-06 17:21:46

Adam2022-05-06 17:21:46

同学你好,你说的是上面那道题吧?

long call的payoff是:max(ST-K, 0),买期权需要花期权费,所以净收益是:max(ST-K, 0)-c

short call的payoff是:-max(ST-K, 0),卖期权会收到期权费,所以净收益是:-max(ST-K, 0)+c。

首先他卖了一个call,执行价格45,期权费3块。所以这个操作的profit是:-max(ST-K, 0)+期权费=-max(ST-45, 0)+3.

其次他买了一个call,执行价格40,期权费5块。所以这个操作的profit是:max(ST-K, 0)-期权费=max(ST-40, 0)-5.。

所以总收益是:-max(ST-45, 0)+3+max(ST-40, 0)-5=-max(ST-45, 0)+max(ST-40, 0)-2.。。

接下来就分情况讨论:

ST小于40时,总收益=-(0)+(0)-2=-2。

当40<ST<45时,总收益=-(0)+(ST-40)-2=ST-42。由于40<ST<45,所以-2<ST-42<3

当ST大于45,小于45时,总收益=-(ST-45)+(ST-40)-2=3.。

所以由此可以判断:最多损失2块,最多获利3块。

这也符合牛市价差的特点:损失有限、收益有限

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片