回答(1)

Adam2022-05-04 17:41:26

Adam2022-05-04 17:41:26

同学你好,

这个问题提在原版书上也没有,建议稍微知道一下就可以了。

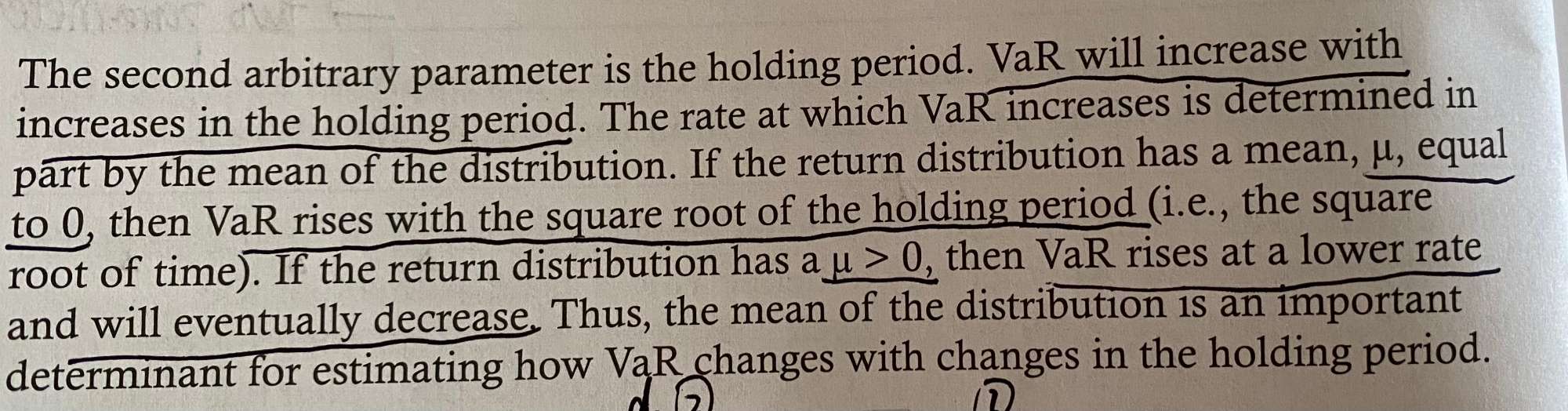

根据独立同分布以及正态分布的特点,若一个单位时间内的收益率符合正态分布 N(u,σ方),则t日的投资收益率服从N(tu,t*σ方) 即均值是原来的t倍,标准差是原来的根号t倍,

所以t日的VaR:绝对值(tu-z*σ*根号t)。他这里说的就是这个公式的特性,分析起来会十分复杂,稍微知道一下就可以了

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片