回答(2)

最佳

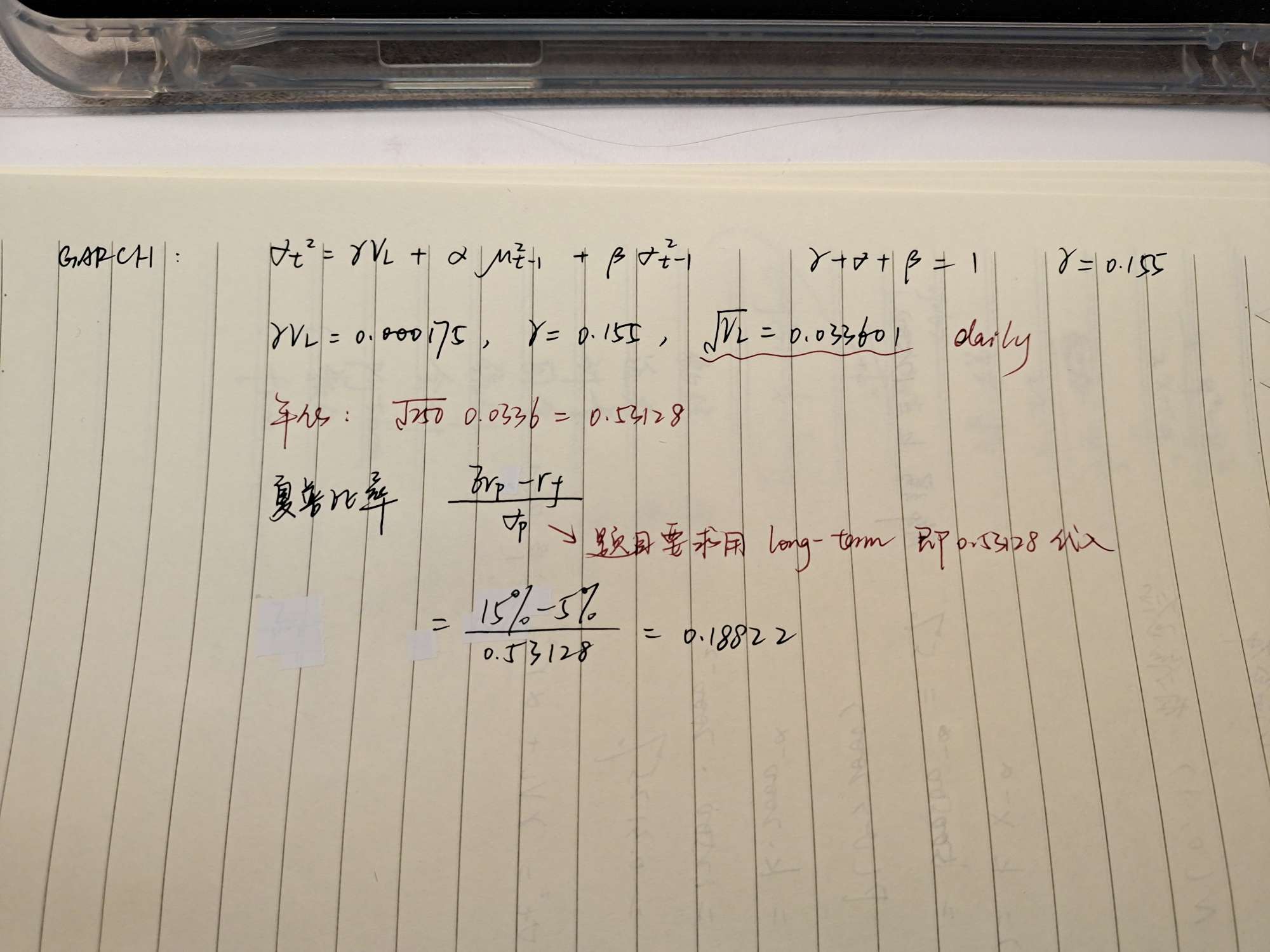

Diana2022-05-03 09:35:44

Diana2022-05-03 09:35:44

图片

- 评论(0)

- 追问(0)

Adam2022-05-03 15:26:59

Adam2022-05-03 15:26:59

同学你好,Diana同学的解法是正确的。

这里是A的解法。

至于D,可以直接将garch模型中的beta带入到,TR当中,然后计算TR的值。

但其实这么简单粗暴的直接带入是有问题的,garch模型中的beta并不是:资产的系统性风险2

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片