回答(1)

Yvonne2022-04-26 17:45:52

Yvonne2022-04-26 17:45:52

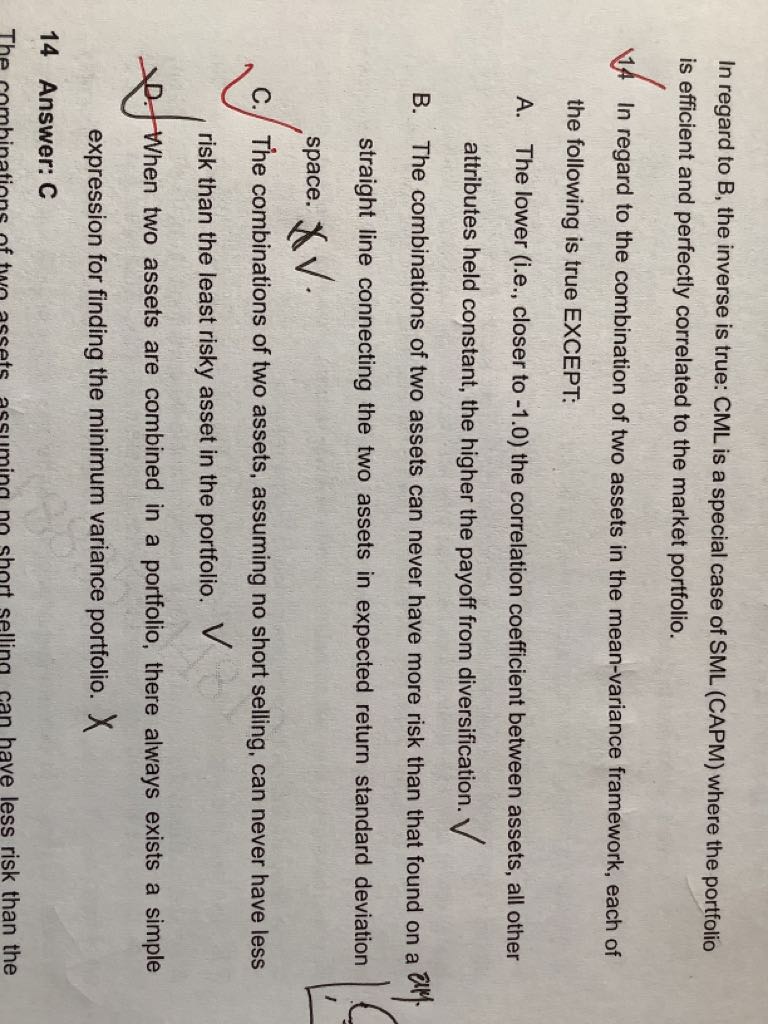

同学你好,当两个资产之间的相关系数的取值范围是-1至1,如果ρ比较小比如等于-1,构成的投资组合的标准差是有可能小于其中任意一个单个资产的标准差,投资组合的标准差公式如下图所示,当ρ等于-1的时候,组合 标准差就等于|waσa-wbσb|.

D选项是正确的,下面的公式可以构成一个一元二次方程,因为其中一个权重可以用另一个权重来表示,wb=1-wa,在高中的时候学过用一元二次方程可以计算最值,因此可以找到这个投资组合的标准差最小值。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片