157****15452022-04-23 22:18:32

157****15452022-04-23 22:18:32

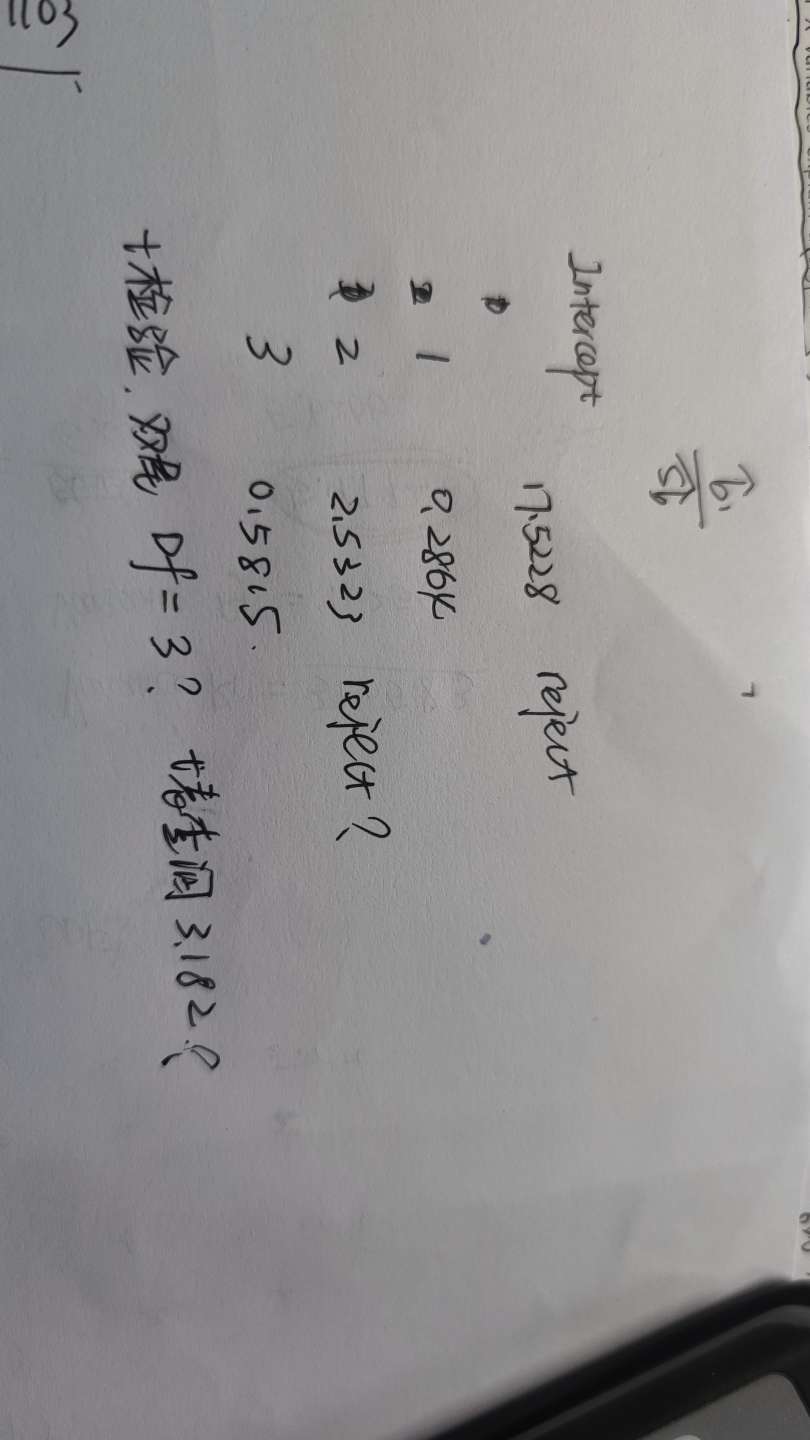

老师您好,这里用双尾t检验,我这次哪里出错了吗,算不出v2significant

回答(1)

Jenny2022-04-25 11:34:23

Jenny2022-04-25 11:34:23

同学你好,t-stat算出来应该是-2.53,你少了个负号,实际上是用统计量的绝对值和正的查表值做比较,只不过我们平时算出来的统计量大多是大于0的,所以没有特别强调绝对值。这里看不到样本数量的信息,所以无法判断t分布的自由度,它的自由度是n-k-1,n是样本数量,k是解释变量的个数,这里是3. 但如果用z分布的查表值,95%双尾是1.96,那么|-2.53|大于1.96,所以拒绝原假设。

感谢正在备考中乘风破浪的您来提问~如果您对回复满意可【点赞】鼓励您和Jenny更加优秀,您的声音是我们前进的动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片