Xiaott2022-04-22 13:28:01

Xiaott2022-04-22 13:28:01

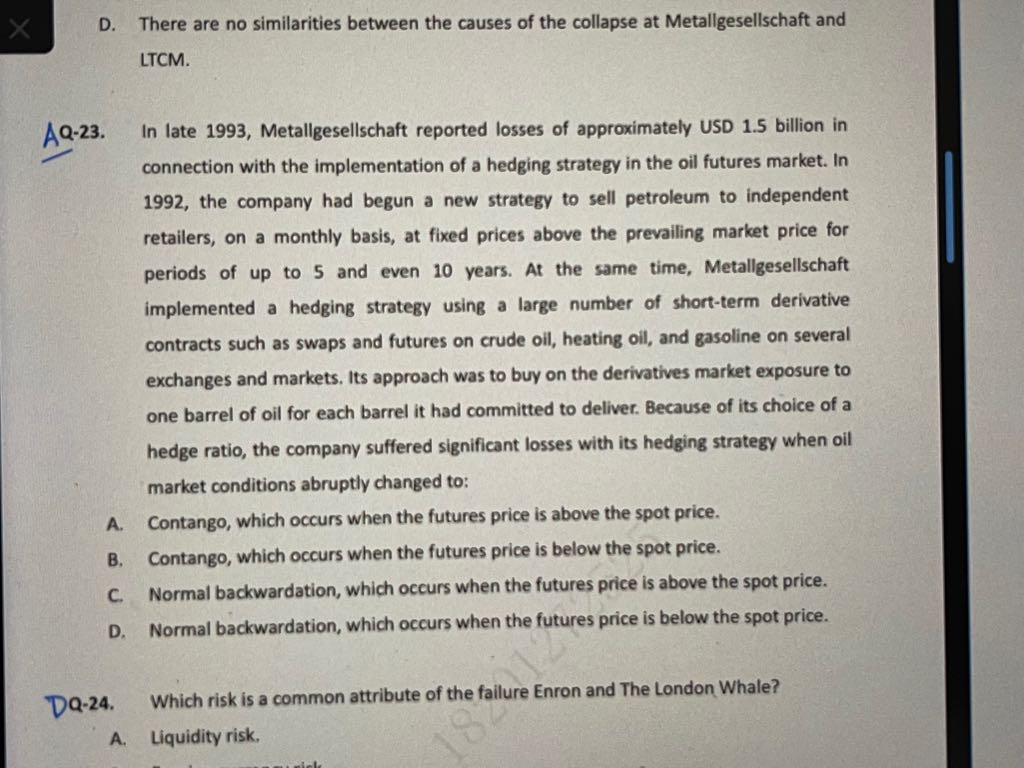

不理解23题 为啥是a 金融市场与产品基础课第二版师资第七节课里面(大概是40多分钟的时候) 老师讲了inverted才损失啊

回答(1)

Yvonne2022-04-22 18:06:45

Yvonne2022-04-22 18:06:45

同学你好,当出现contango市场的时候说明是近低远高,也就是现货价格低于期货价格,近月期货价格低于远月期货价格,这符合当时石油价格大跌的情况,此时之前买入的短期期货合约就会出现亏损。虽然在与客户签订的远期合约上因为油价下跌而产生收益,但是这些收益并不能及时反映在账面上,因为这些收益只有在未来远期合约交割时才会落实,但是期货合约所带来的的亏损并不存在时滞,逐日盯市制度是的期货合约双方每天都需要进行保证金清算,现有期货头寸的亏损和新合约的签订迫使德国金属公司需要缴纳大量的保证金,继而由现货期货价差波动产生的基差风险引发了融资流动性风险。

- 评论(0)

- 追问(2)

- 追问

-

这种情况 roll yield怎么算?买期货 赚 f0-s啊 ?

- 追答

-

不是这样计算的,是之前买的合约到期之后由于出现下跌情况,因此交割价格就比之前的期货价格要更低,因此出现了亏损,同时到期之后要买新的期货合约,由于是近低远高,因此购买新的期货合约的价格是要高于购买。

评论

0/1000

追答

0/1000

+上传图片