咦同学2022-04-21 16:25:47

咦同学2022-04-21 16:25:47

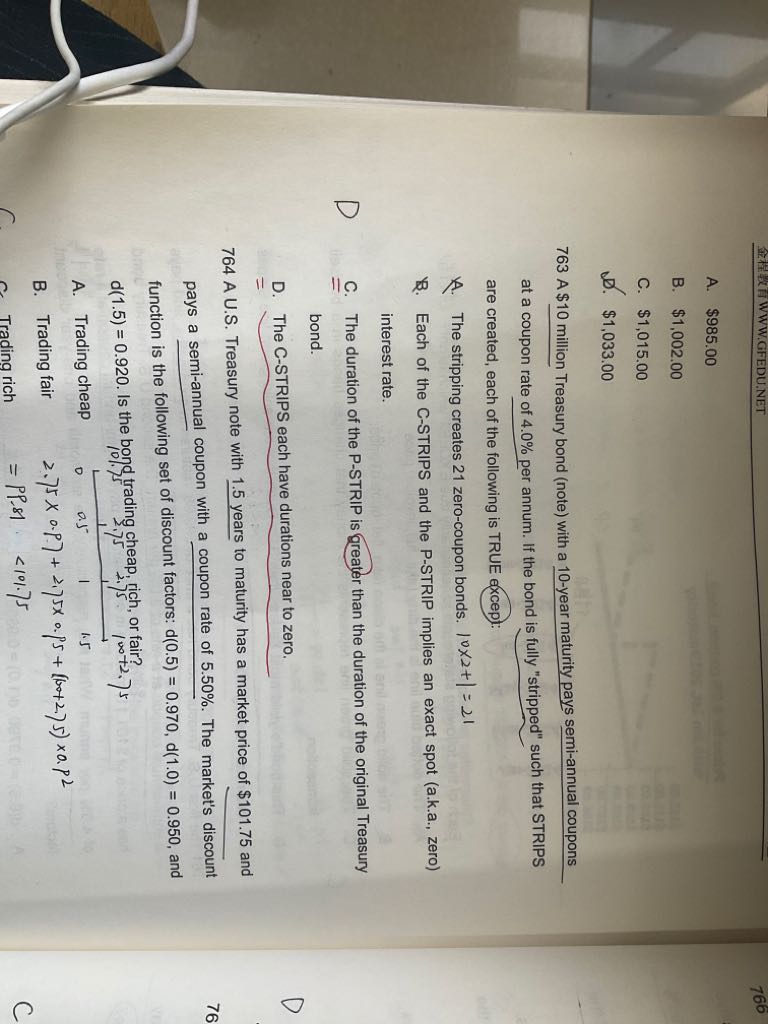

763详解

回答(1)

Adam2022-04-22 17:55:43

Adam2022-04-22 17:55:43

同学你好,

国债市场上的产品,STRIPS(本息分离债券)。

因为美国国债的零息债券只有一年以内的零息债券,两年以上的债券都是付息债券,而在金融市场上,大多数投资者偏好零息债,因为它在风险管理中运用较多,不需要考虑再投资风险,可以根据投资者所需要的现金流,用零息债券组合定制出相应的金融工具。既然金融市场上有这个需求,慢慢就有人想办法满足这种需求。投行发现了这个商机,构造出长期限的零息债券供应。具体做法是:购买付息债券,然后进行剥离的操作。

它是将本金和利息剥离开来的债券,由利息部分剥离出来的零息债券,称之为C-STRIPS,由本金部分剥离出来的零息债券,称之为P-STRIPS。

在FRM考试中,如果碰到C-STRIPS或者P-STRIPS,不用紧张,如果题干给出STRIPS的价格,只需把它看成普通的零息债券价格,去解题就可以了。

A:每一次的利息都是一个C-STRIP。所以一共20个C-STRIP。

这个债券的本金,是P-STRIP。(也就是一个10年期的,每半年付息一次的,本金是10m的零息债券)

因此一共21个零息债券。

B:实际上就是在说每个strip的coupon是0,这个没什么问题,都是零息债券

C:麦考利久期是现金流的平均回流时间,一个10年期的零息债券其麦考利就是10,但是一个同样是10年期的付息债券,由于债券期间内会发生coupon支付,所以现金流的平均回流时间会缩短。因此它的久期会小于10。

所以C也是对的。

D:零息债券的久期是0?这个明显是瞎说。

浮动利息债券的久期才是0(浮动利率债券的特点就是每一次利息支付日的时候,它的价格都会回归到面值,它的浮动利息也是重置到市场利率的水平,使得每次利息支付的时候,它的价格始终是等于面值的,而久期衡量的是债券价格对利率的敏感性,无论利率怎么变化,浮动利率债券的价格在利息支付日始终为面值 ,也就是说这种债券对利率是没有敏感性的,既然没有敏感性的,那么久期就为0了)所以D不对。

感谢正在备考中乘风破浪的您来提问~如果您对回复满意可【点赞】鼓励您和Adam更加优秀,您的声音是我们前进的动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片