133****62482022-04-19 22:33:38

133****62482022-04-19 22:33:38

基差风险这个地方没听懂,可以细一些讲么

回答(1)

最佳

Adam2022-04-20 17:41:38

Adam2022-04-20 17:41:38

同学你好,

在完美的实例中,对冲可以确定将来买入资产的准确时间,也可以用期货合约来消除几乎所有的在相应时间由于资产价格变动而带来的风险。在实践中,对冲常常没有那么容易,部分原因如下:

(1)需要对冲价格风险的资产与期货合约的标的资产可能并不完全一致

(2)对冲者可能并不确定资产买入及卖出的时间

(3)对冲者可能需要在期货到期日之间将期货进行平仓

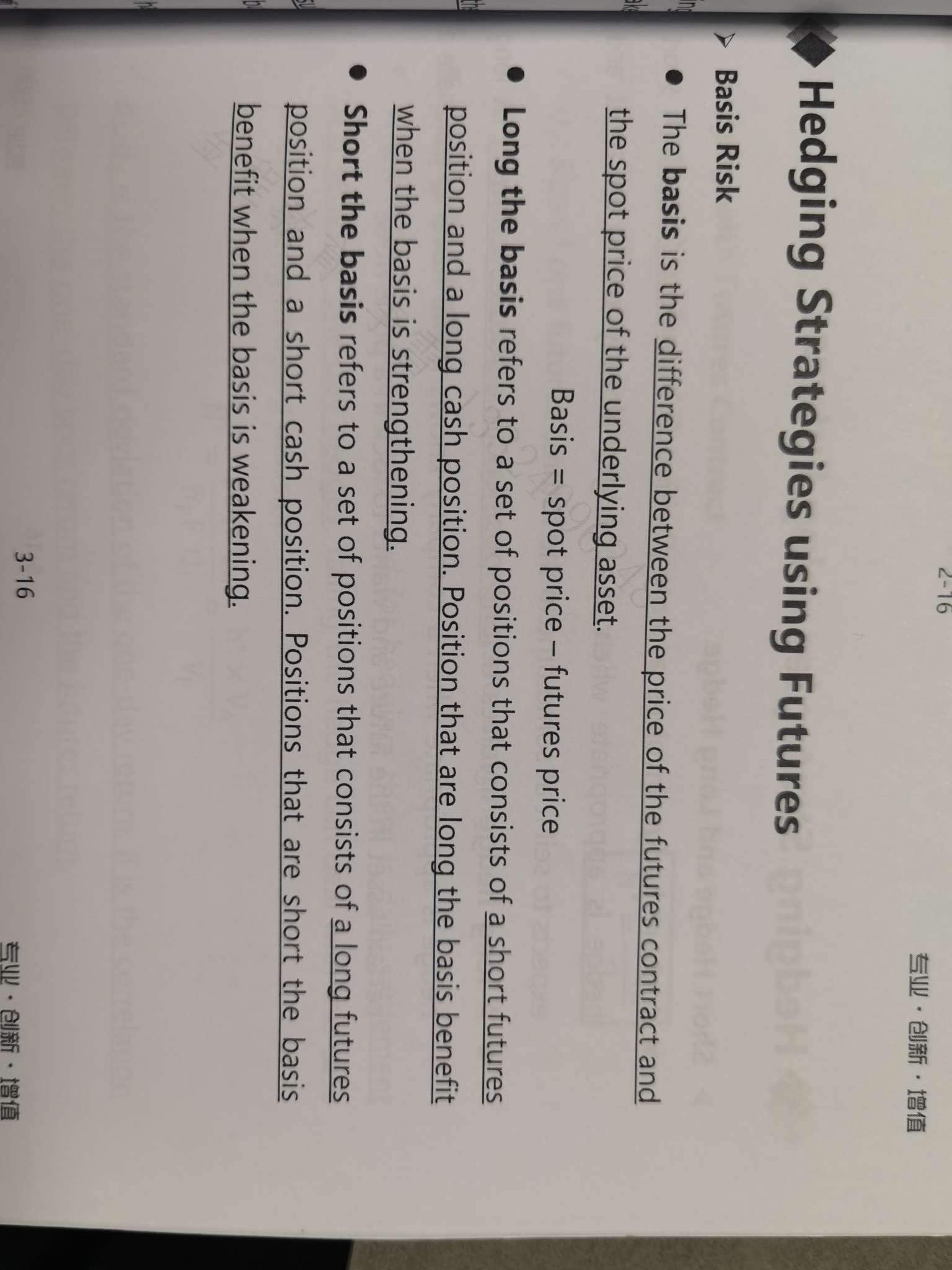

这些问题就带来了所谓的基差风险(basis risk)。在对冲的意义下,基差(basis)的定义为:

基差=被对冲资产的即期价格-用于对冲的期货合约的价格【也就是讲义中S-F】

如果被对冲的资产与期货合约的标的资产等同,在期货到期时,基差为0。在到期日之前,基差或者为正或者为负。

随着时间的流逝,即期价格变化与某个特定月份的期货价格并不一定相同,因此导致基差的变化。当基差变大时,称为基差增强(strengthening of the basis);当基差变小时,称为基差减弱(weakening of the basis)。

- 评论(0)

- 追问(3)

- 追答

-

对冲者已知资产将在t2时刻卖出,并且在t1时刻持有了期货空头头寸【short futures】。资产实现的价格为S2,期货的盈利为F1-F2。由这种对冲策略得到的实际价格为:

S2+F1-F2=F1+b2

所以如果未来的基差越大【b2越大】,则获利越多。也就是我们在long basis。

公司知道自身在t2时刻将购买资产,因而在t1时刻进行多头头寸对冲【long futures】。买入资产支付价格为S2,对冲的收益为F2 -F1。对冲资产所得到的实际价格为:

-S2+F2-F1=-b2-F1

所以未来的基差越小越好,也就是我们在做short basis

- 追问

-

basis可以是正,也可以是负对吗?是否可以这样理解:原本我不考虑基差,我持有资产,准备在T2时刻卖出,由于担心价格下跌少卖钱,所以我在T1时刻进入一个short futures。那么在T2时刻我就是能赚到一个F1的钱(比如10块钱,锁定10块钱了)。然而在T2时刻,我发现当时的现货价格S2(比如9块钱)虽然是低于F1,但是呢,高于期货价格F2(比如8块钱),这时候我可以反向操作把原来的short futures给平仓,反向做一个long futures,这样就能多赚S2-F2。这种情况下,basis是正数,并且越大越赚钱。或者还有一种情况,在T2时刻,我虽然应该赚到一个F1的钱,但是实际上short futures的标的资产是B,和持有资产A并不是一种,那么我必须以标的资产B做一个反向平仓long futures,long futures的收益是S2-F2,即使当时的价格S2(比如8块钱)比期货价格F2低(比如9块钱),这种情况下basis是负数,那也只能忍受,好在这个数仍然是越大越好,也就是亏损越少越好。反之亦然。不知道我理解的对不?

- 追答

-

理解正确!

评论

0/1000

追答

0/1000

+上传图片