180****85662022-04-15 17:06:04

180****85662022-04-15 17:06:04

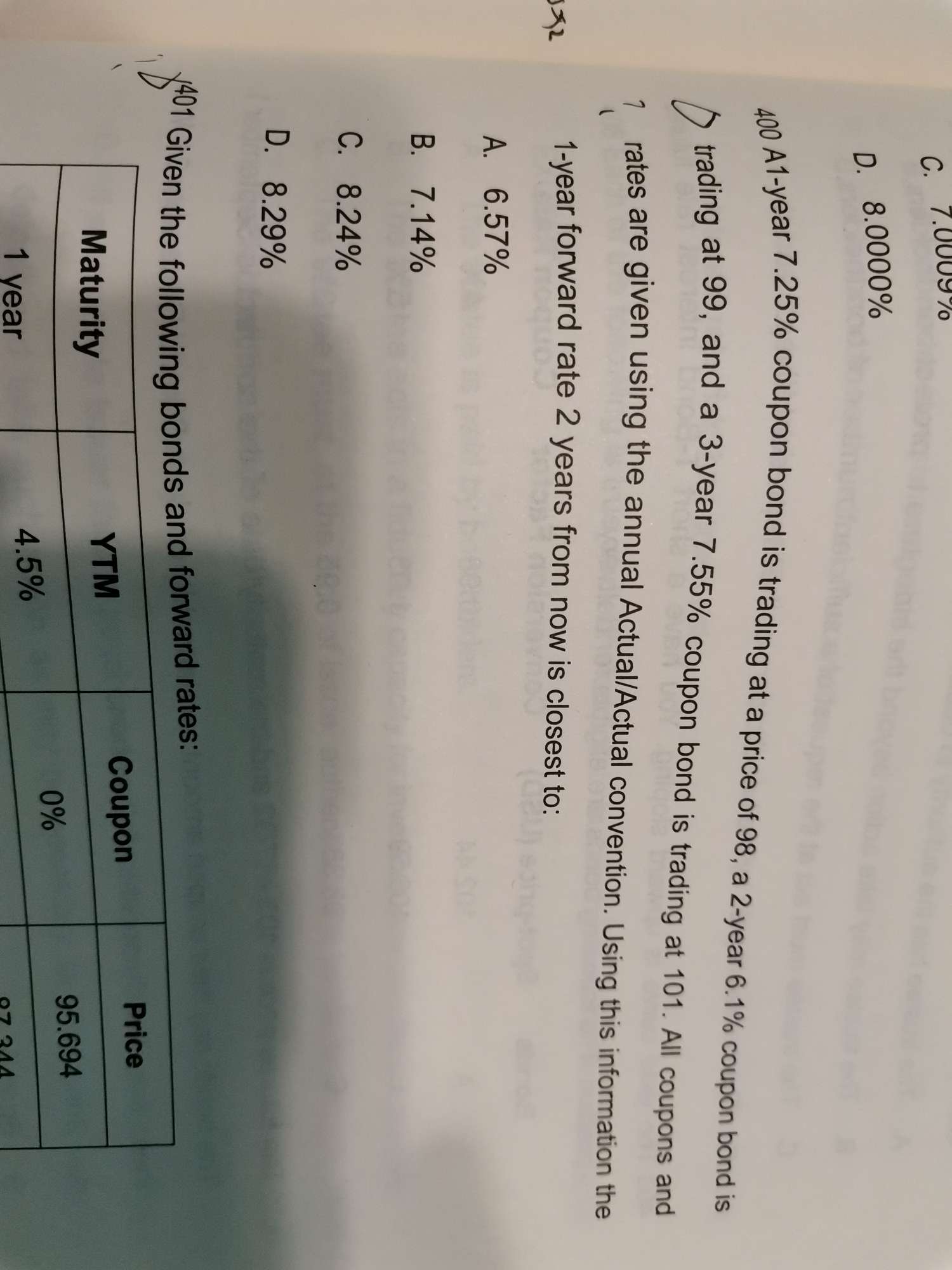

这道题目怎么理解?

回答(2)

Adam2022-04-15 17:25:10

Adam2022-04-15 17:25:10

同学你好,

这题是这么想的。

债券价格是未来每一期的现金流贴现求和而成【只不过贴现的时候,每一期的现金流以各自对应的即期利率贴现】。

如下图。

我们可以分别求出,1年期的spot rate,2年期的spot rate,3年期spot rate。

然后根据2年期的spot rate,3年期spot rate,我们就能求出2-3的远期利率。

【这里的1year forward rate 2years from now的意思是。站在现在来看,2年后开始为期一年的远期利率。也就是2-3年的远期利率】

- 评论(0)

- 追问(0)

Diana2022-04-18 17:22:18

Diana2022-04-18 17:22:18

图片

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片