清同学2022-02-24 12:50:09

清同学2022-02-24 12:50:09

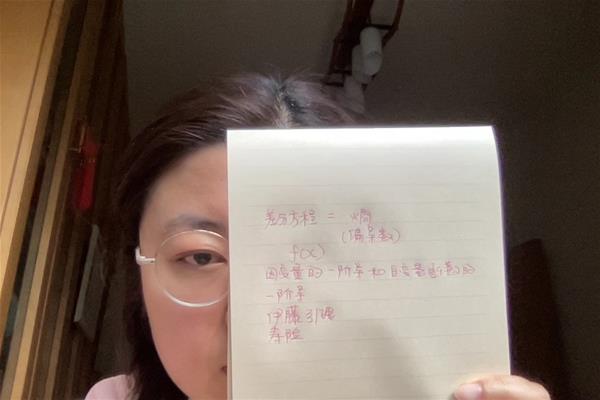

老师,请问arma(1)模型方差的推导是我图片写的那样吗?我主要有(2)个问题,推中为何(1)Yt-1和残差t-1相关呢?不是残差和谁都不相关吗?(2)为何Yt-2和残差t-1不相关,是说前天的Y和昨天的残差不相关吗?为什么啊?我就是残差和函数的关系不太明白,谢谢老!

回答(1)

Jenny2022-02-25 11:24:53

Jenny2022-02-25 11:24:53

同学你好,大致是没有问题的, 问题1中,y_t-1可以用方程式代入,你会发现,y_t-1=截距+fai*y_t-2+theta*残差_t-2+残差_t-1,换句话说,y_t-1是一个包含残差_t-1的函数,所以二者是相关的,而问题2的y_t-2和残差_t-1不存在这个问题。

感谢正在寒冬中乘风破浪的您来提问~如果您对回复满意可【点赞】鼓励您和Jenny更加优秀,您的声音是我们前进的动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片