Jophia2020-10-19 09:53:00

Jophia2020-10-19 09:53:00

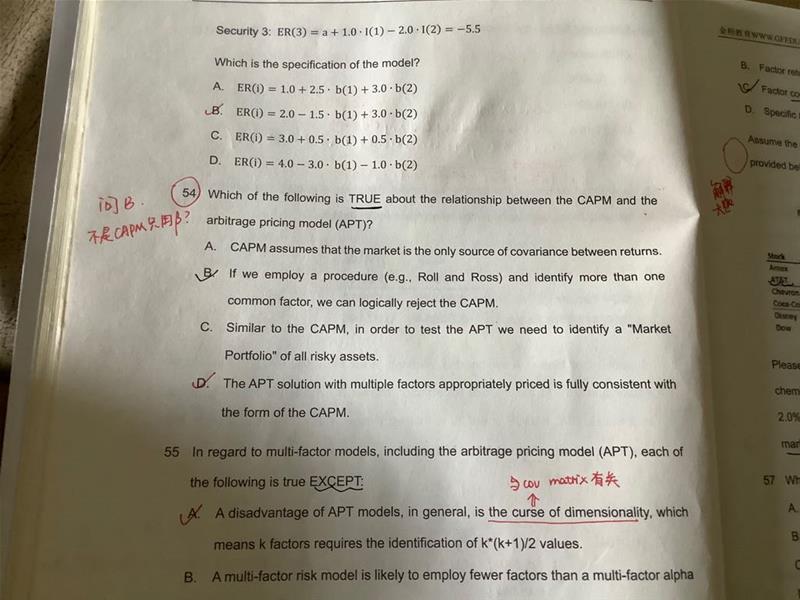

B,不是capm模型只用了一个beta? 然后可不可以顺便解释一下apt和capm的关系 然后apt。famafrench三因素,多因素模型,capm的公式分别是什么,怎么区分以及适用条件?

回答(1)

Jenny2020-10-22 13:13:11

Jenny2020-10-22 13:13:11

同学你好,

1. B:capm只含有市场回报率这么一个解释因子,所以多于一个解释因子的话,就可以排除capm

2. 虽然它们都解释了期望收益与风险之间的关系,但这两个模型在解释的角度、基本假设、方法、以及适用范围上还是有比较大区别的。CAPM是建立在市场均衡的基础上,出发点是cml,也就是从每个理性投资者最大化效用得到的曲线,然后通过与market的cov推导出收益r和无风险利率rf,市场收益rm的关系。APT是建立在无套利均衡的基础上,的出发点是没有tax和cost的情况下不应该有套利的机会,于是return就由几个不依赖投资者的因素决定,同时他对模型的限制也更少。

3. 可以根据解释因子区分,适用条件要根据要根据题干问什么来判断,这些都是基础知识点,建议再复习一下讲义。

capm:〖𝐸(𝑅〗_𝑃)=𝑅_𝑓+𝛽_𝑃 [𝐸(𝑅_𝑀 )−𝑅_𝑓

多因子:𝑅_𝑖=𝐸(𝑅_𝑖 )+𝛽_(𝑖,𝐺𝐷𝑃) 𝐺𝐷𝑃+𝛽_(𝑖,𝐼𝑅) 𝐼𝑅+𝑒_𝑖

fama French:𝑅_𝑖𝑡=𝛼_𝑖+𝛽_𝑖𝑀 𝑅_𝑀𝑡+𝛽_(𝑖,𝑆𝑀𝐵) 〖𝑆𝑀𝐵〗_𝑡+𝛽_(𝑖,𝐻𝑀𝐿) 〖𝐻𝑀𝐿〗_𝑡+𝑒_𝑖𝑡

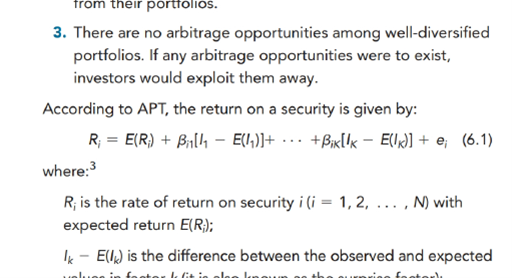

APT见附图

- 评论(0)

- 追问(2)

- 追问

-

老师,如果按照你的解释,B是对的啊。。。

- 追答

-

不好意思,对于前面的答疑纠正一下,CAPM只有一个解释因子这句话是对的,也就是你之前的理解也是对的。但B选项完整的理解应该是,如果我们通过APT模型确认了,该模型具有不止一个的解释因子,那么可以摒弃CAPM。这个是错误的,因为CAPM和APT是两个不同的理论基础。用了APT不代表capm不对。实际上不同的人基于不同的偏好,可以使用不同的模型。

评论

0/1000

追答

0/1000

+上传图片