cy2020-10-18 23:11:30

cy2020-10-18 23:11:30

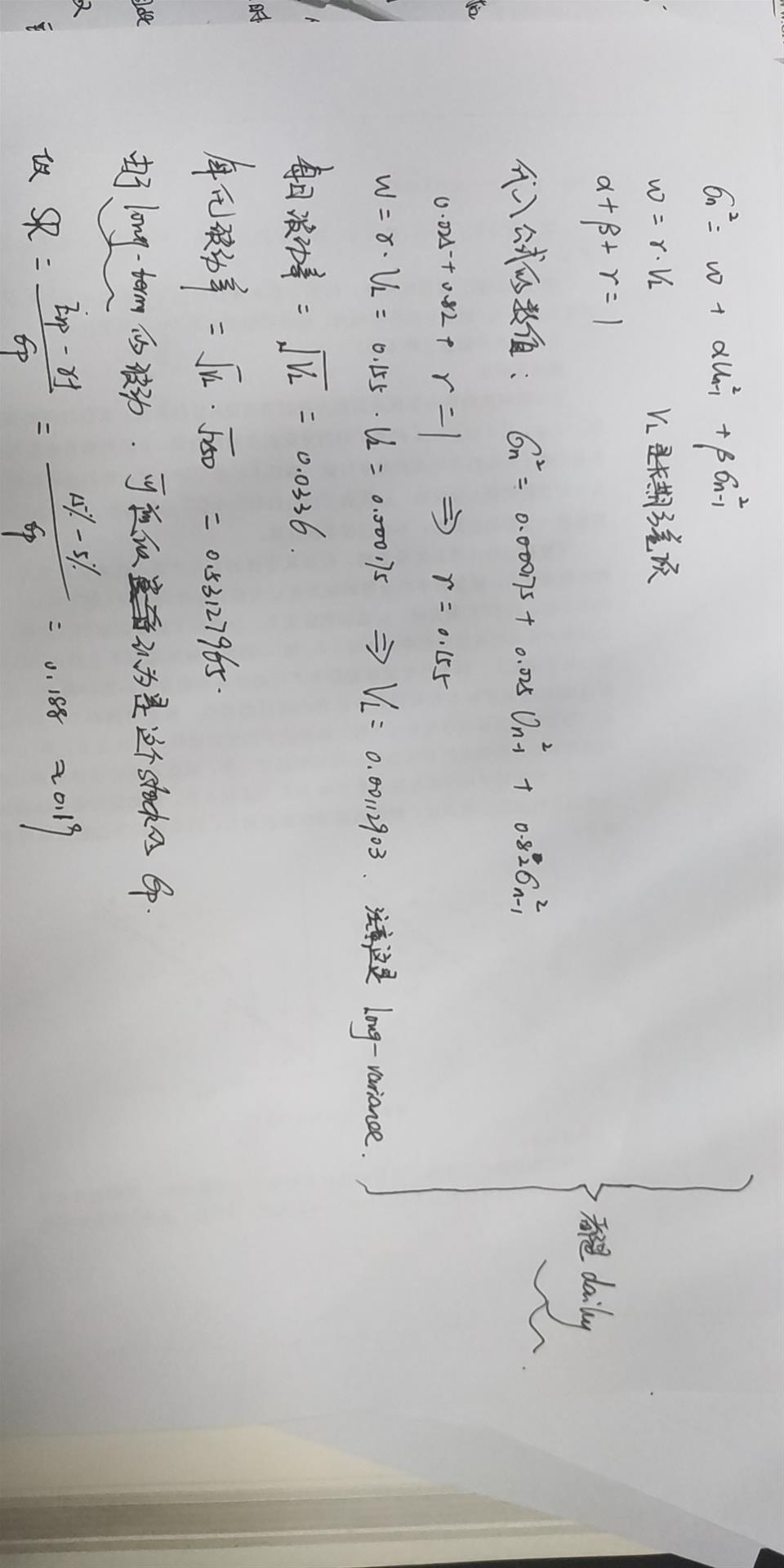

sharp ratio分母不是用 portfolio 的volatility 嗎? 但這裡用的是VL 再乘開方250?指的是long term年化的volatility

回答(1)

Adam2020-10-21 14:26:44

Adam2020-10-21 14:26:44

同学你好,是用组合的波动率

由于长期方差是未来相当长一段时间的方差,所以可以近似认为就是组合的方差。

所以我们可以算出波动率。

但请注意,这波动率是每日的波动率。需要转化成年化的波动率

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片