徐同学2020-10-18 16:41:18

徐同学2020-10-18 16:41:18

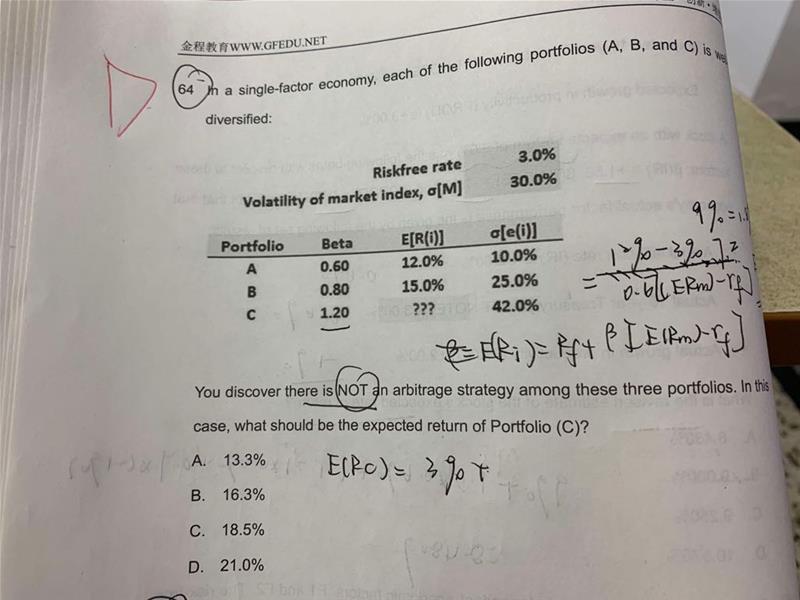

老师,这题怎么理解呀?

回答(1)

Jenny2020-10-19 19:10:14

Jenny2020-10-19 19:10:14

同学你好,这道题要算的是C的无套利的收益。题干中说三个组合都是充分分散的,也就是只有系统性风险。所以他们的Treynor是相等的,也就是每一单位的beta对应的收益是一样的,所以:

Treynor(Portfolio A) =Tryenor(Portfolio B)=Treynor(Portfolio C) = (12.0% - 3.0%)/0.60 = (15.0% - 3.0%)/0.80= 0.15

所以,Treynor(Portfolio C) = (R - 3.0%)/1.20 = 0.15。

可以算出R = 21%, 也就是C的预期收益率是21.0%.

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片