木同学2020-10-18 16:34:13

木同学2020-10-18 16:34:13

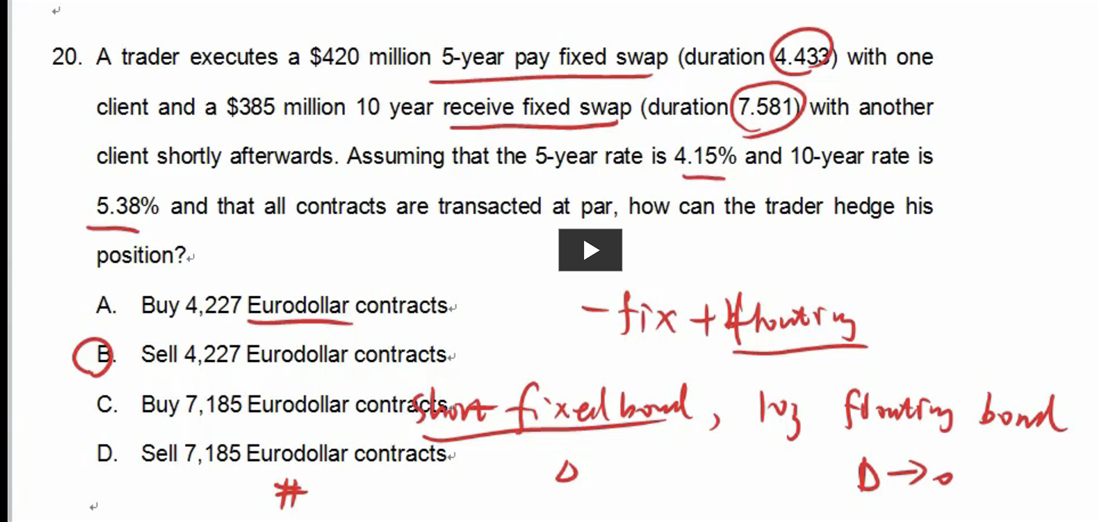

老师,第20题,为什么在第二张图里是蓝框负号,虽然欧洲美元期货是价格下跌的,但是根据前面讲的会先判断long还是short,我们这边的选项里是让我们选long或者short,就是不一定是short,为什么还是要先用负号呢,而且算出来4227前面也是负号,两个负号加在一起就不是负负得正嘛?请老师解答,谢谢

回答(1)

Adam2020-10-20 18:02:06

Adam2020-10-20 18:02:06

同学你好,整体思路是:先算出每个债券的DV01。

然后考虑买卖方向,算出组合的DV01。买卖方向会对DV01实际正或者负的影响

long债券,这个操作的DV01是正的;short债券这个操作的DV01是负的。

组合的DV01是正的。

组合的DV01+N*期货的DV01=0

N是负数,表示的是卖出

换个思路也行:组合的DV01是正的

组合的DV01为正,表示的是利率上升,组合价值下跌。担心的就是组合的价值下跌。

所以对冲就要在(利率上升,期货价值下跌)中获利。所以short期货。一旦利率真的上升了。short期货会获利,获利弥补现货上的损失。

达到了对冲的目的

- 评论(0)

- 追问(4)

- 追问

-

谢谢老师,还是不懂为什么组合的DV01是正的,而且我问的是欧洲美元期货前面的符号为什么一上来就是负的,如果要看卖出还是买入,可以先用正号,算出来负数就说明卖出,算出来正号就买入。而现在先是负号,那最后算出来也是负号,不就负负得正了吗?为什么是卖出欧洲美元期货呢?

- 追答

-

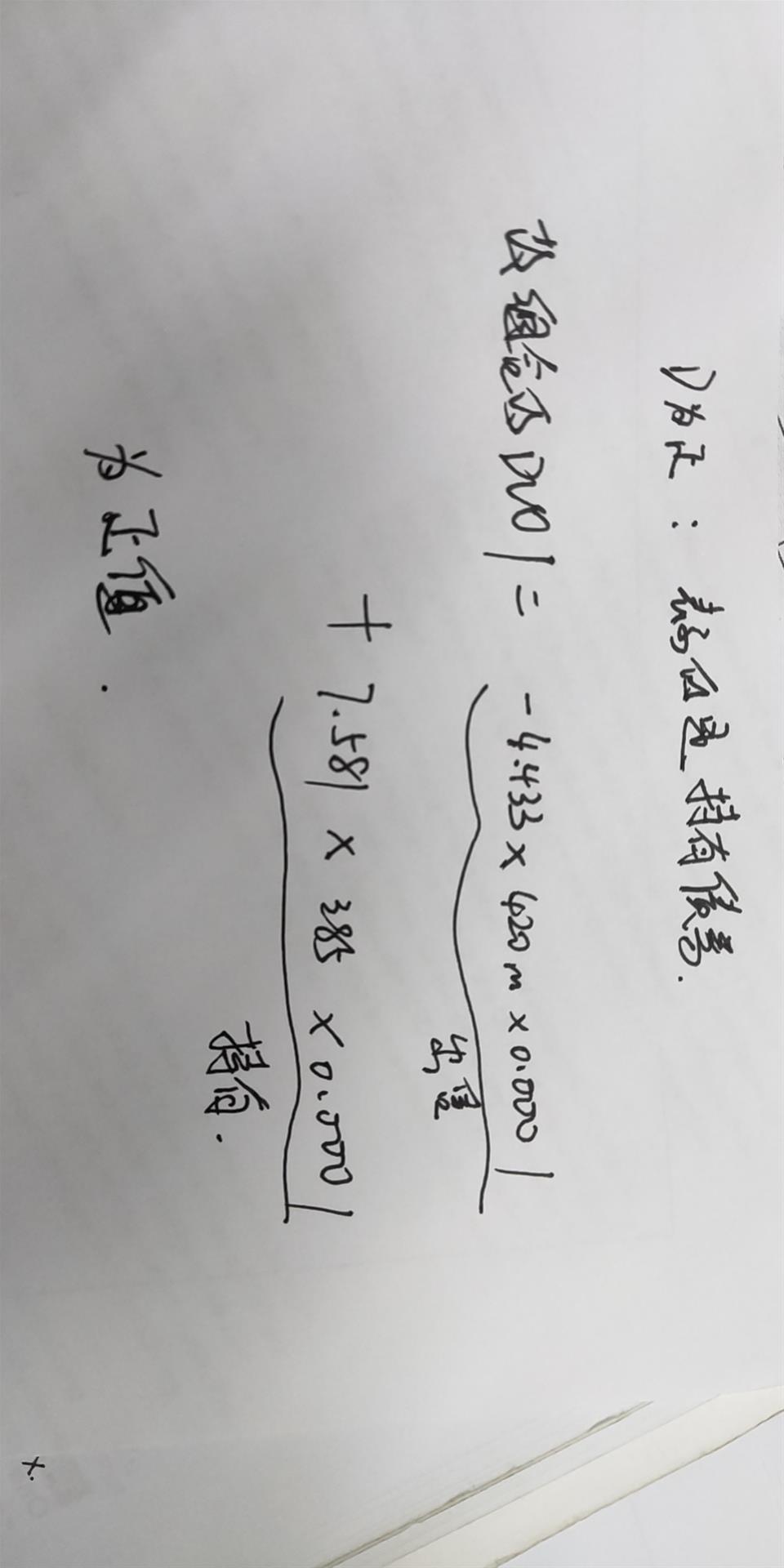

1:老师这里算的是当利率上升1bp,deltaP的值。(实际上是负的DV01)

欧洲美元期货价值在利率上升1bp的时候会下跌25.所以这里直接带入的是-25.

2:我的方法是计算DV01。

两种方法是有差异的。但原理是一样的

- 追问

-

为什么实际上是实际上是负的DV01呢

- 追答

-

因为老师算的是:

deltaP=-MD*P*0.0001=-DV01

评论

0/1000

追答

0/1000

+上传图片