李同学2020-10-16 14:55:29

李同学2020-10-16 14:55:29

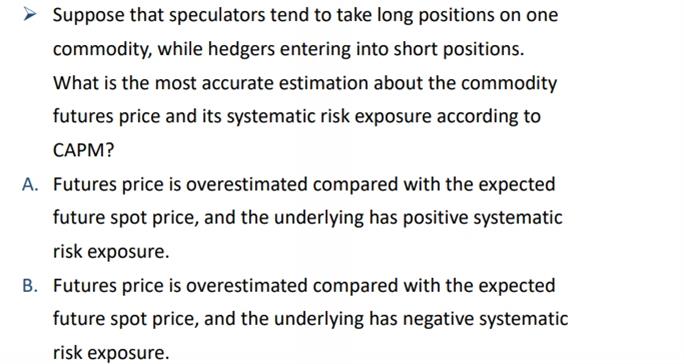

老师辛苦 见图中题,此题选C。问:老师,这个题是在考什么啊,完全不会?

回答(1)

Adam2020-10-16 15:55:42

Adam2020-10-16 15:55:42

同学你好,

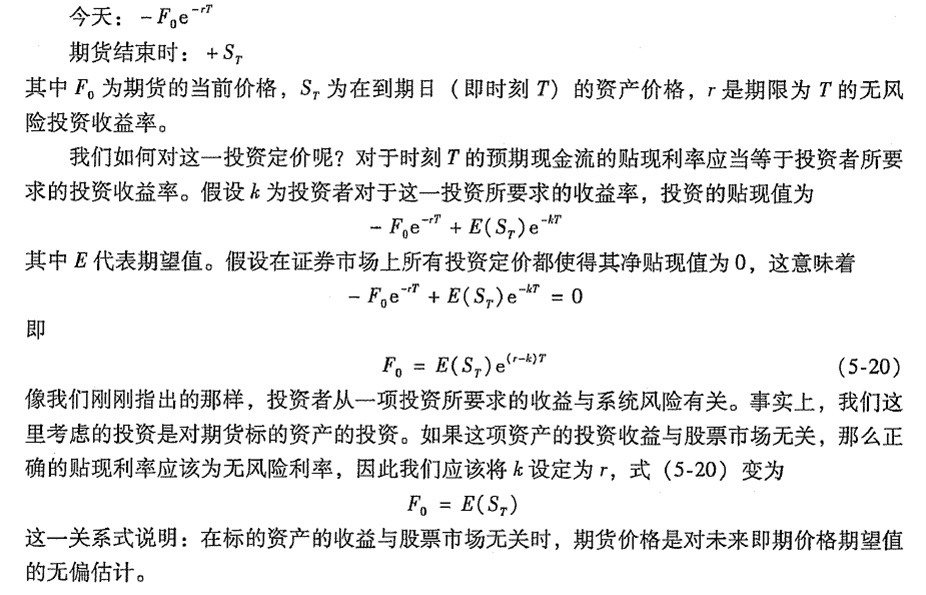

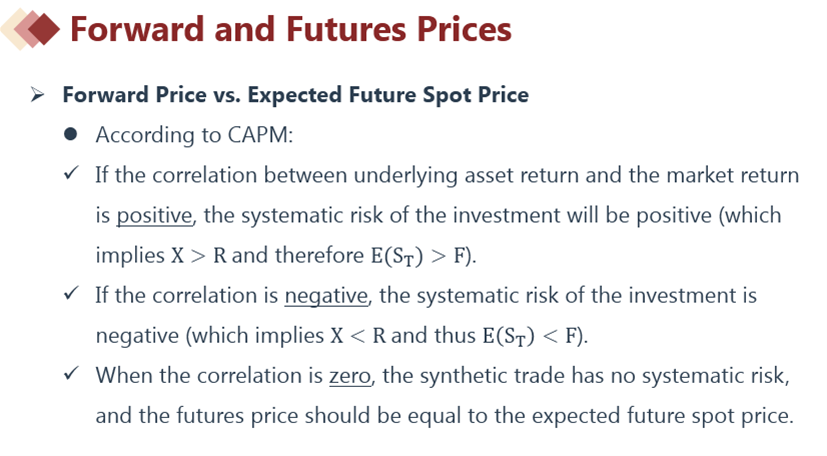

考虑一个承约了期货合约多头的投机者,期货合约期限为T年。这个投机者希望在期货到期时即期价格高于期货价格。忽略期货每天结算的特性,我们将这个期货合约与远期合约同等对待,并假设投机者将数量等于期货价格贴现值的资金进行无风险投资,而且同时承约了期货的多头。在期货交割日可用无风险投资的收入购买资产。投机者买入资产后,马上将资产在市场上卖出。对于投机者而言,其现金流为:如下

当一项资产价格与股票市场有正相关性时(也就是beta为正,根据capm,erp=rf+beta*市场风险溢价。也就是k=r+beta*市场风险溢价。那么当beta为正k>r),由k>r和式 (5-20)得出Fo<E(ST)。

这一关系式说明,当期货标的资产具有正系统风险时,我们应该预料期货价格会低估将来即期价格的期望值。

如果资产收益与股票市场有负相关性,由k<r和式(5-20)得出F>E(ST)。这一关系式说明,当期货标的资产有负的系统风险时,我们应该期望期货价格会高估预期未来即期价格。

这个知识讲义上有的

- 评论(0)

- 追问(2)

- 追问

-

老师,为啥:

当投机者是long方、对冲者是short方时,期货价格小于未来的期望价格?

当投机者是short方、对冲者是long方时,期货价格大于未来的期望价格?

- 追答

-

同学你好,

投机者承担风险所以会索取补偿,他们会在预期产生盈利的时候才会选择交易。所以此时预期价格高。

而对冲者,会有点损失,因为期货会减少风险,所以他们更容易接受亏损。因此期货价格低

评论

0/1000

追答

0/1000

+上传图片