W2020-10-15 14:20:23

W2020-10-15 14:20:23

老师,这道题都没用到convexity?不太懂它答案意思?

回答(1)

Cindy2020-10-15 17:30:06

Cindy2020-10-15 17:30:06

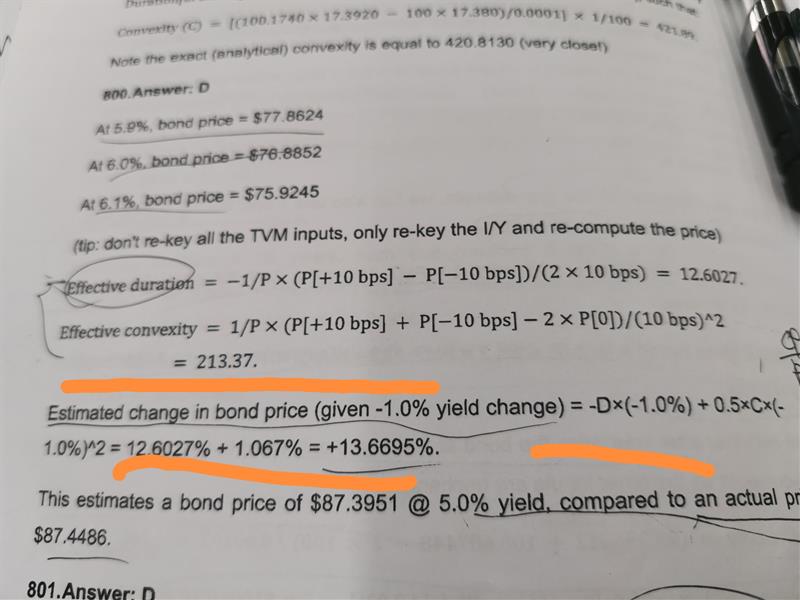

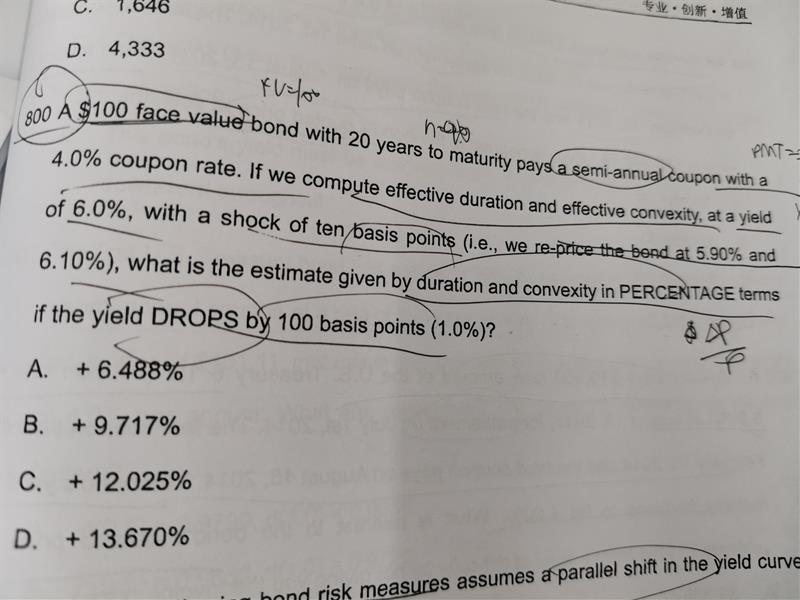

同学你好,这道题让我们用泰勒展开式去估计债券价格的变动,所以我们要先计算出久期和凸性,直接用有效久期和有效凸性的公式就可以了,根据公式,我们可以算出久期是12.6027,凸性是213.37,后面的1.067%,是0.5*C*(delta y)^2的结果,得到的是1.067%,凸性已经乘进去啦

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片