回答(1)

Adam2020-10-15 15:25:04

Adam2020-10-15 15:25:04

同学你好,如下图

- 评论(0)

- 追问(6)

- 追问

-

为什么1100的折现率是红利率?1080的分母选择1+4%?怎么确定的?

- 追答

-

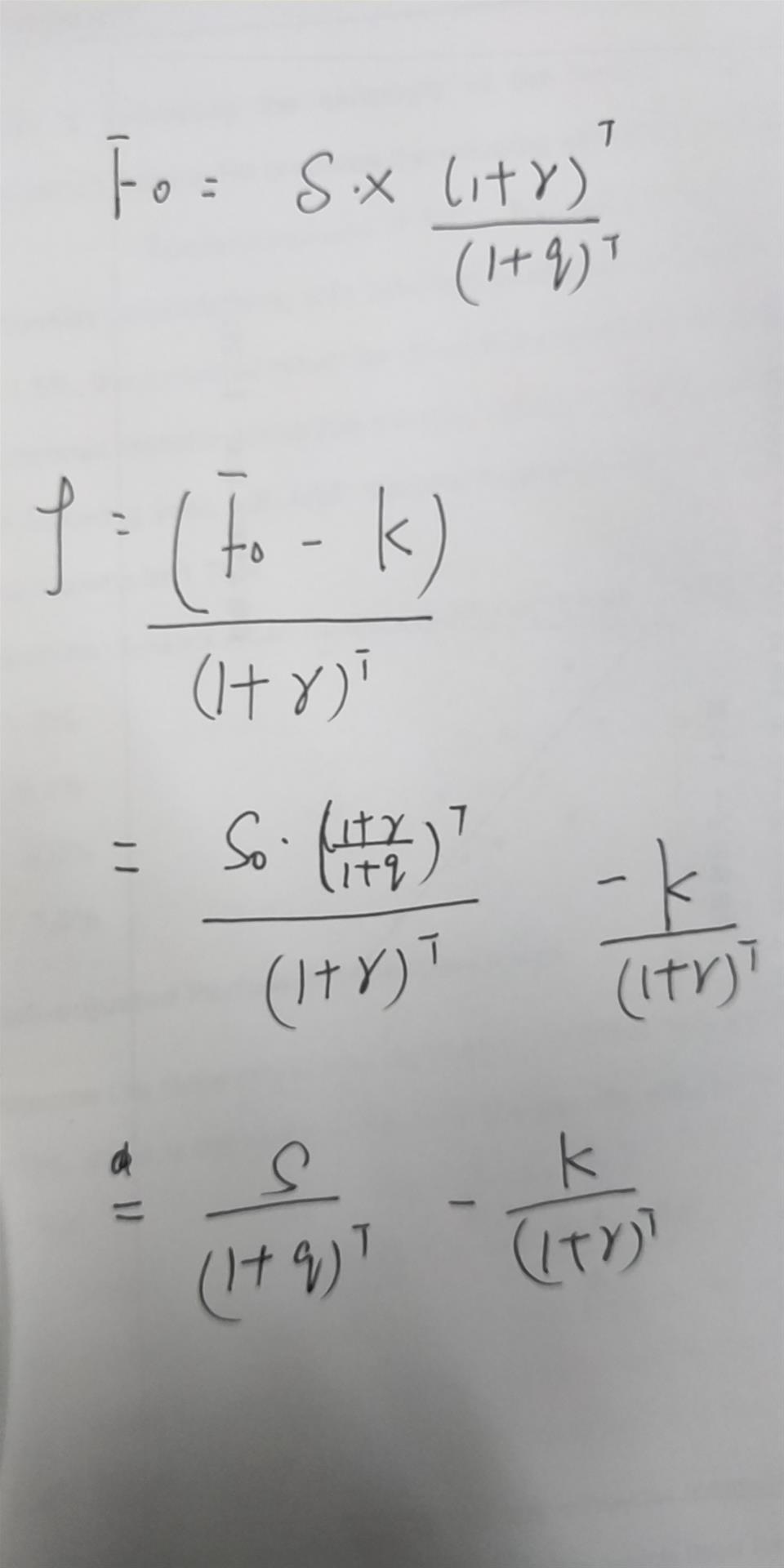

求一份远期合约0时刻的价值,这份合约是在过去-t时刻签的,T时刻到期,那么在0时刻,合约可能是有价值的,假设签的时候投资者是多头,执行价格是K,现在市场上出现新的远期价格报价F_0,F_0是0~T时刻的远期价格,所以如果投资者重新去签的话,应当按照F_0的价格去签,此时投资者就可以判断市场现在的情况,和之前合约预期的情况是否一致。这个时候,如果F_0高于期初约定的价格K,证明合约远期价格上升,多头方赚钱,此合约给投资者带来的价值就是F_0-K,但是F_0-K的好处最终是T时刻实现的,并不是0时刻实现的,所以,投资者虽然可以根据二者之间的差额确认给投资者带来的好处,但是这个好处是要T时刻才能够成立的,如果投资者要算这个好处现在值多少钱,投资者还要把它折现到0时刻,即(F_0-K)折现,这就是远期合约的价值。

- 追问

-

The contract requires delivery three months from today at a price of $1,080。这个合约不是指-0.25到0时刻吗,即在0时刻的执行价格K=1080?

还有这里要用到求远期价格的公式?站在-0.25时刻,0时刻的1100价格不就是F吗?

所以在0时刻的F为1100,K为1080,哪里理解错了?

- 追答

-

你理解错了。

合约是-0.25时刻签的,0.75时刻到期的,到期按照1080执行

- 追问

-

合约是在-0.25签的,S0不是应该指-0.25时刻的价格吗,F0则是指0时刻的价格,为什么S0的数值是1100呢,我理解错了吗?你说0.75时刻到期,那这是一个一年期的合约?The contract requires delivery three months from today at a price of $1,080,这句话的时间段,不是从three months即0.25往后再数多三个月吗,即在0.5时刻到期

- 追答

-

我看错了,这是一个半年期的合约

K是-0.25时刻签订的,0.5年后到期(也就是0.25时刻到期)的期货价格(也就是0.75时刻的执行价格)1080

S0是当前0时刻的现货价格

F0是0时刻签订的0.25时刻到期的期货价格(也就是0.25时刻的执行价格)(之前没注意以为)(这里F0没给,所以要使用化简后的公式)

建议去看课程

求一份远期合约0时刻的价值,这份合约是在过去-t时刻签的,T时刻到期,那么在0时刻,合约可能是有价值的,假设签的时候投资者是多头,执行价格是K,现在市场上出现新的远期价格报价F_0,F_0是0~T时刻的远期价格,所以如果投资者重新去签的话,应当按照F_0的价格去签,此时投资者就可以判断市场现在的情况,和之前合约预期的情况是否一致。这个时候,如果F_0高于期初约定的价格K,证明合约远期价格上升,多头方赚钱,此合约给投资者带来的价值就是F_0-K,但是F_0-K的好处最终是T时刻实现的,并不是0时刻实现的,所以,投资者虽然可以根据二者之间的差额确认给投资者带来的好处,但是这个好处是要T时刻才能够成立的,如果投资者要算这个好处现在值多少钱,投资者还要把它折现到0时刻,即(F_0-K)e^(-rT),这就是远期合约的价值。

另外注意,因为F_0是当前的远期价格,所以理论上,仅考虑资金成本的话,F_0=S_0 e^rT,代入上式

V=S_0-Ke^(-rT)

如果考虑资金成本和股利收益的话,F_0=S_0 e^((r-q)T)

V=S_0 e^(-qT)-Ke^(-rT)

评论

0/1000

追答

0/1000

+上传图片