王同学2020-10-14 21:11:28

王同学2020-10-14 21:11:28

可以解释一下息票效应嘛?没有很懂

回答(1)

Adam2020-10-15 11:04:50

Adam2020-10-15 11:04:50

同学你好,

债券的coupon effect是体现在YTM这个指标里的。也就是说在不同的利率期限结构下,coupon发生变化,会对YTM产生影响。

当利率upward sloping:Z1<Z2, coupon上升,会引起YTM decreases;

当利率downward sloping:Z1>Z2.,Coupon下降,会引起YTM increase

首先,YTM是关于即期利率Z的方程(使用即期利率计算债券价格,然后根据 这个债券价格去倒推YTM,所以YTM是即期利率的“平均”);

麦考林久期衡量的是现金流的平均回流时间,有coupon,平均回流时间就会缩短

当coupon上升时,债券资金回拢的速度(类似duration)就越快,所以earlier payment的即期利率z1所占的比重就越大。

如果利率上扬,也就是z1<z2,低的即期利率比重高了,YTM自然就降低了。同样的,如果Z1>Z2,那么YTM就增高。

如果不理解你可以直接认为是一种现象

原版书上给出很好的例子

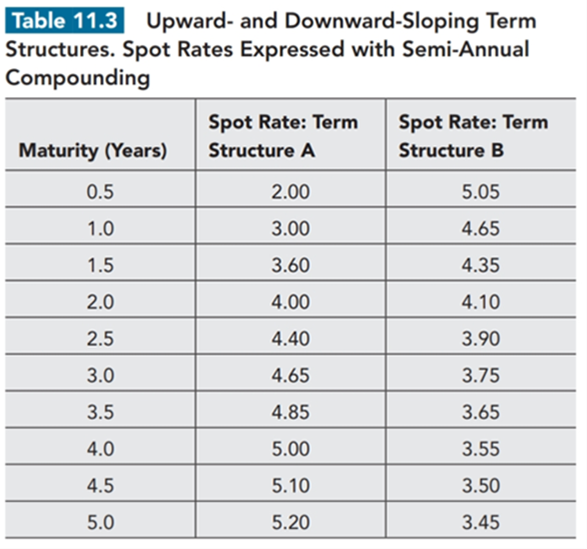

图1:A向上的利率期限;B向下的利率期限

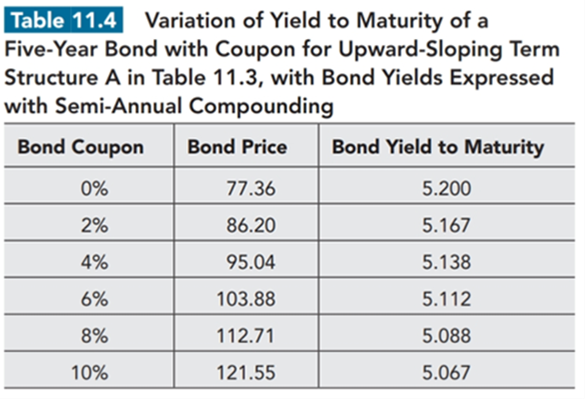

图2:coupon变化,产生新的pv,然后计算新的i/y

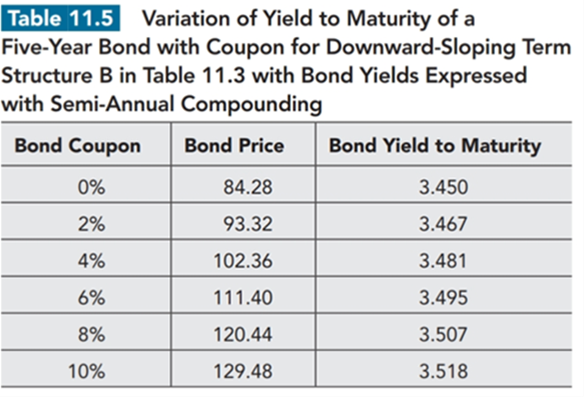

图3,:一样的道理

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片