Jophia2020-10-14 09:04:29

Jophia2020-10-14 09:04:29

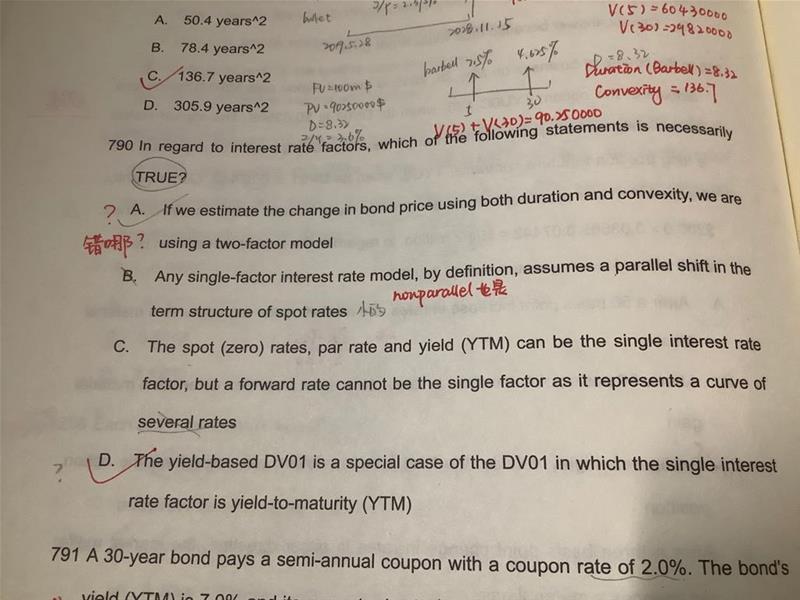

老师,这个A错在哪里了呀?可以顺便解释一下Bcd吗?

回答(1)

Cindy2020-10-15 09:59:28

Cindy2020-10-15 09:59:28

同学你好,A,如果我们使用久期和凸性来估计债券价格变动,那么我们使用的是两个因子的模型,错误,其实这是一个单因子的模型,背后的因子就是利率,只不过久期是利率的一阶导数,凸性是利率的二阶导数

B,一个单因子的利率模型,假定期限结构是平行移动的,错误,平行移动只是其中一种而已,期限结构也可以是其他的变化

C,远期利率不可以作为一个利率的因子,错误,远期利率也可以的,和YTM,即期利率一样

D,yield-based DV01是DV01的一个特例,当我们研究的是yield变动一个基点的时候,此时债券价格的变化量就是yield-based DV01,正确

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片