cc2020-10-11 18:21:02

cc2020-10-11 18:21:02

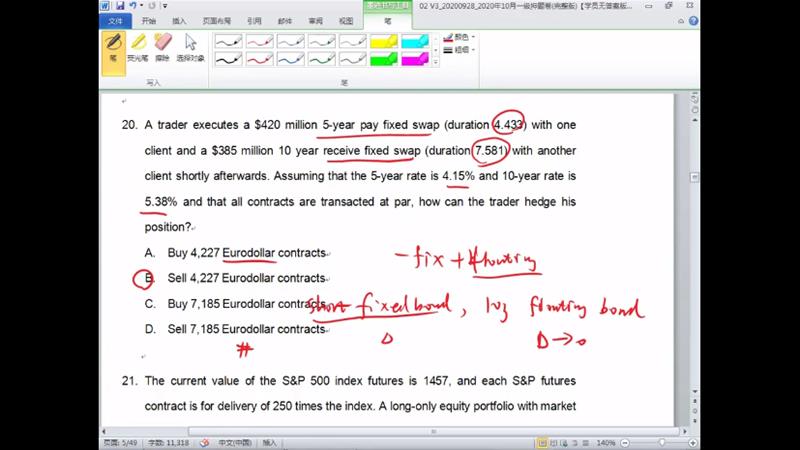

老师,这题记忆成short的久期是DV01是正的,long的DV01是负的,short一个4.433的long一个7.581的,最终持有的DV01是负的,需要用正的DV01来对冲,所以需要short债券,这样解答是否可以

回答(1)

Adam2020-10-12 19:40:37

Adam2020-10-12 19:40:37

同学你好,

long债券,期DV01S是正的,short债券DV01是负的。

组合的DV01是正的。

所以需要负的DV01进行对冲,也就是卖欧洲美元期货

- 评论(0)

- 追问(2)

- 追问

-

可是long一个债券,y上升的话,delta y是正的,duration是负的,那DV01肯定是负的吧

- 追答

-

delta P=-D*P*deltay

D本身是正的

评论

0/1000

追答

0/1000

+上传图片