fighting2020-10-11 17:00:35

fighting2020-10-11 17:00:35

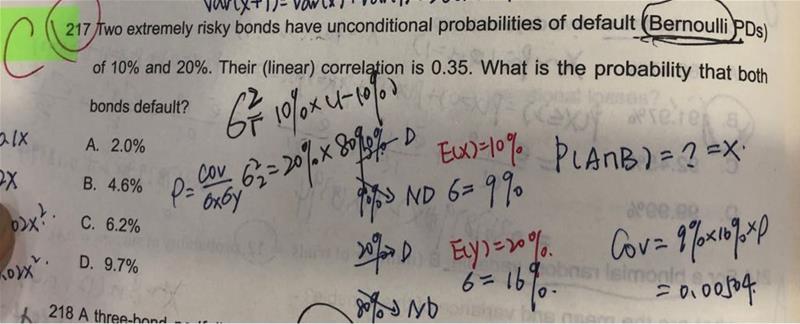

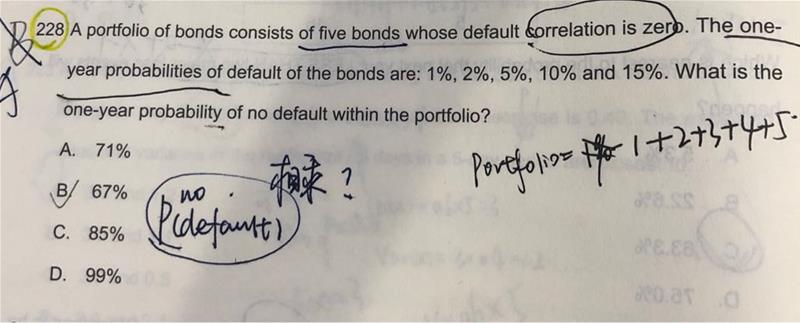

老师您好我想问一下这两个题,他们是一样的题型吗,为什么求组合的expectation或者说probability等于组合里面单个债券的probability或者expectation相乘呢,像是228图(图二)为什么组合的不违约概率不等于单个债券的不违约概率相加呀,为什么是相乘呢?比如说一个组合里有债券x1和债券x2,那么组合就=x1+x2.那E(portfolio)=E(x1)+E(x2)?请问我这个理解有什么问题呢,谢谢老师

回答(1)

Jenny2020-10-12 14:41:31

Jenny2020-10-12 14:41:31

同学你好,这两题是不一样的,因为228说了default correlation是0,也就是各债券之间是不相关的,所以可以按照解析里面那么做,就是五个债券都不违约的概率相乘就可以。但是217这里并没有说是互相独立的,也就是债权是否违约可能是受对方影响的,就比较复杂。建议在网校做题,这类题目都有视频解析,老师分割题目都分析的很清楚的。

- 评论(0)

- 追问(2)

- 追问

-

老师您好,217题我看了网校老师的解析诶,老师只是说根据p(a)*p(b)等于p(ab)在独立的时候,我们可以联想到E(x)乘E(y)=E(xy)来求这道题,那为什么这个题可以用E(xy)来代替probability呢,谢谢

- 追答

-

217吗?E[xy]可以理解为p(xy)的期望值。实际上在不独立的时候,E[XY] = E[X]×E[Y]+covariance(X,Y),只是独立的话,相关系数为0,covariance(X,Y)才等于0,所以独立的时候才是E[XY] = E[X]×E[Y]。

评论

0/1000

追答

0/1000

+上传图片