啊同学2020-09-30 16:15:25

啊同学2020-09-30 16:15:25

请问老师,这个题如果不用这个公式,而是代入题目中概率来计算应该怎么做?

回答(1)

Jenny2020-09-30 17:18:55

Jenny2020-09-30 17:18:55

同学你好,这道题目是需要用解析里信用风险的违约概率公式来计算的,不是很确定你说的不用公式指的是什么。另外,这个题目属于第四门课,是新增考点哦,具体答疑还是要以科目老师的意见为准,建议移步至第四门科目下提问哦。

- 评论(0)

- 追问(5)

- 追问

-

这个不可以用概率的方法来算吗?比如说二项分布法什么的,用违约概率乘以不违约的概率那种

- 追答

-

这道题是不行的,二项式分布每年的违约概率都是相等的,而且像这类题目,二项式也是用来求在一定时间内违约n次的概率,而不是像这样在期限内指定几年求违约概率。

- 追问

-

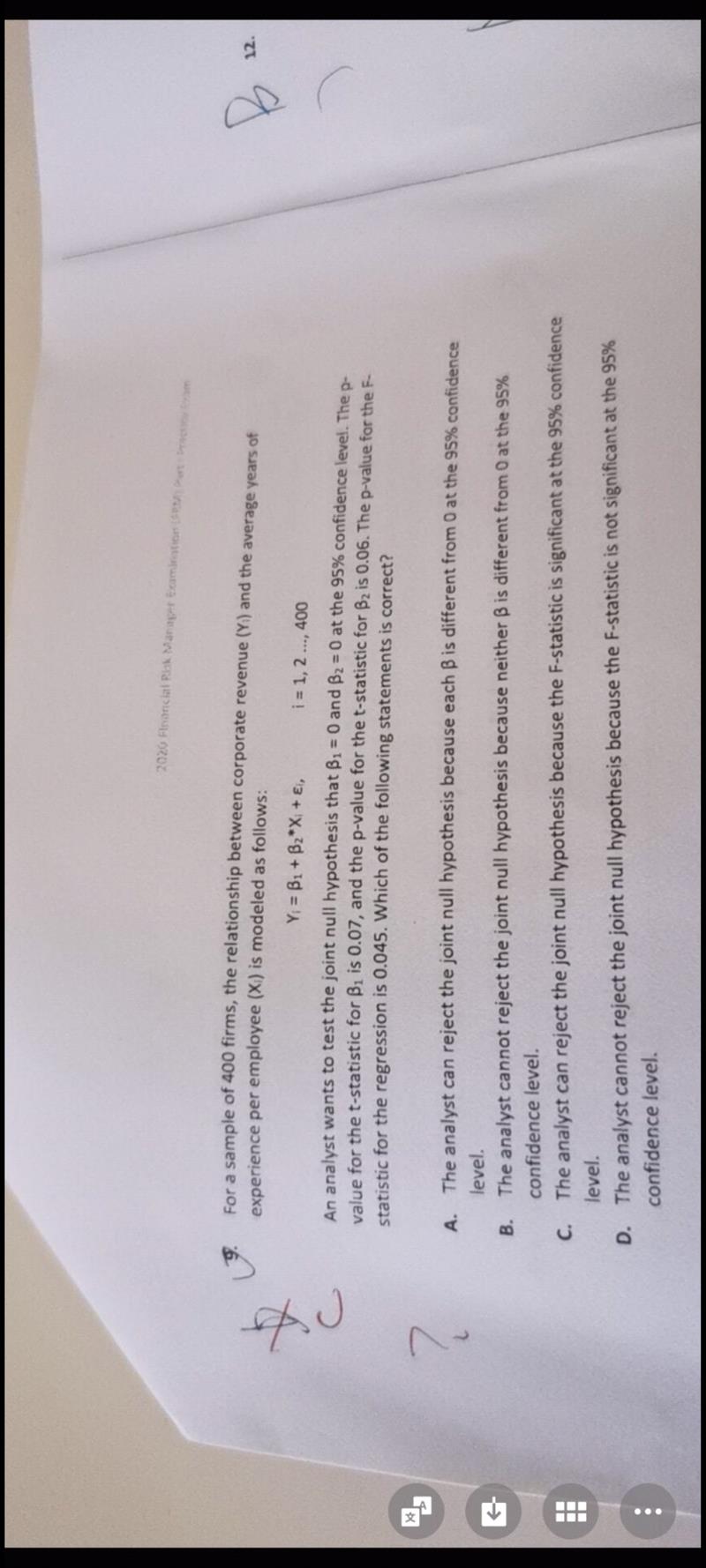

好的,顺带再问老师另外一个题,请老师帮我看一下这个题,这个题为什么不能选d?他只有一个未知数x,所以应该用t检验呀,为什么用的是F检验?

- 追问

-

可以这么理解吗?是因为这个和自变量x无关,而是看前面的系数吗?贝塔一是截距,贝塔二是系数,相当于b0,b1,而bj只包括1.2......k,.但是因为题目中说了原假设分别是假设贝塔一和贝塔二等于零。所以在这里贝塔一也看作是系数而非截距来求解是吗?

- 追答

-

同学你好,截距也是系数项,这里做的是b0和b1的联合检验,所以用的是F, 如果只是对单一系数,b0或者b1就可以用t检验。

评论

0/1000

追答

0/1000

+上传图片