常同学2026-06-25 17:31:01

常同学2026-06-25 17:31:01

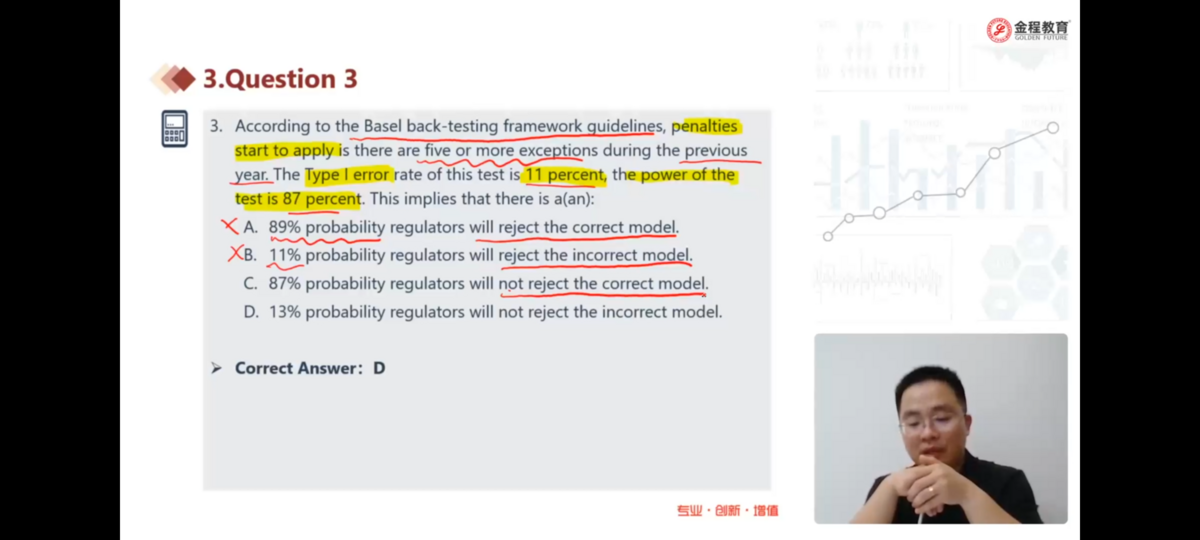

B选项没听懂

回答(1)

最佳

黄石2026-06-29 09:48:30

黄石2026-06-29 09:48:30

同学你好。首先这道题中的假设检验是稍微有些超纲的,先明确一下:这道题中的检验是检验VaR模型是否准确的(二级中会讲,这叫做VaR的回测检验)。该检验的原假设是VaR模型准确,备择假设是VaR模型不准确。因此,B选项中说的reject the incorrect model指的是原假设不正确、此时我们拒绝了原假设。这一事件发生的概率即power of the test的值,也就是87%。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片