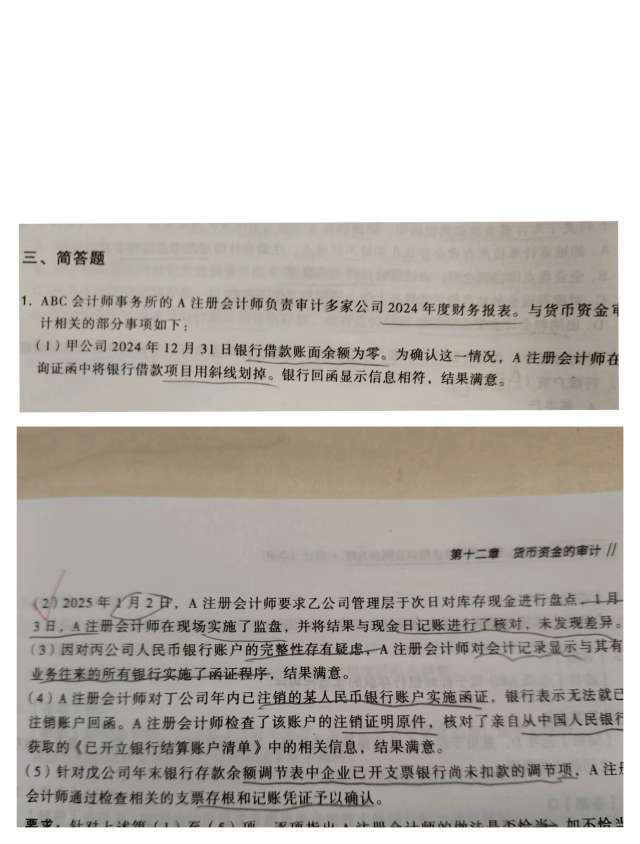

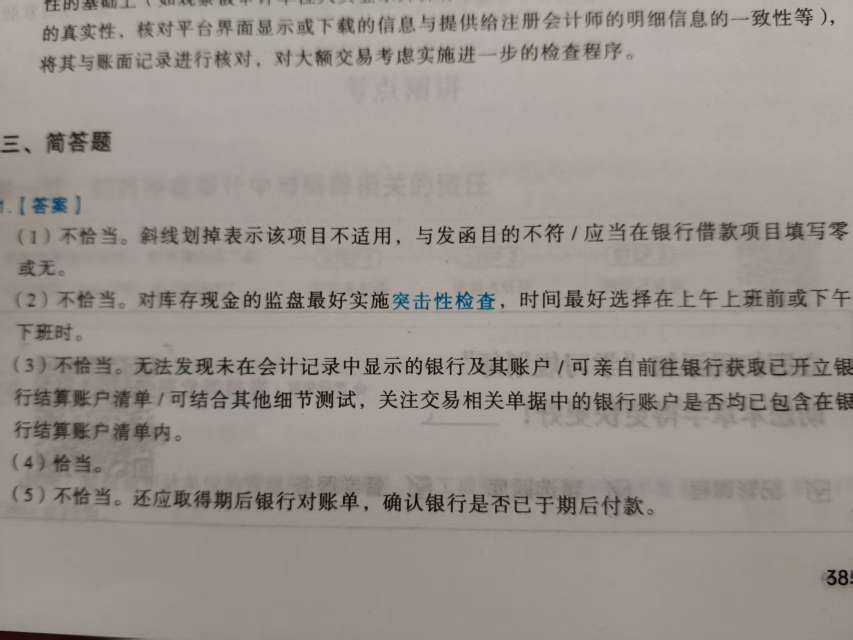

-

审计

包含CPA会计传统在线课程、及试题相关提问答疑

精品问答

- 解析里B选项的错误原因是“但每三年至少对控制测试一次”,按照这个说法,4个选项都没考虑这一点,都是错的

- 请问老师怎样理解内部审计和拟执行工作的性质和范围中的性质,性质具体指什么

- 6为什么恰当?

- 解析:选项C不属于应对“管理层未能按照适用的财务报告编制基础对特定关联方关系及其交易进行恰当会计处理和披露导致的重大错报风险”。未能按照适用的财务报告编制基础对特定关联方关系及其交易进行恰当会计处理和《披露》导致的重大错报风险,C选项为什么不能应对?最起码对披露那一部分是可以用的吧?

- 特定类别交易和账户余额的重要性和实际执行重要性有什么区别呢

- 问题1.为什么老师说D选项属于经营风险? 问题2.是不是应当先考虑管理层未能识别出风险的原因及评估过程是否适合具体环境呢?

- 未更正错报不要求被审计单位更正吗?

- 6的持续经营能力存在重大不确定性,出具带有强调事项段的审计报告对嘛?