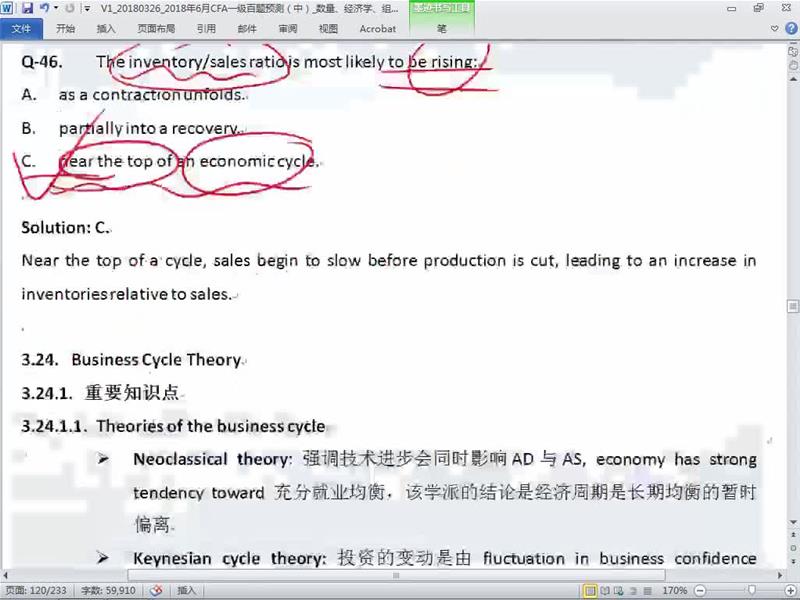

-

CFA问答

CFA问答包含CFA在线课程、CFA通关课程、CFA试题等所有CFA相关问题,每个问题老师均会在24小时内给出答疑回复哦!

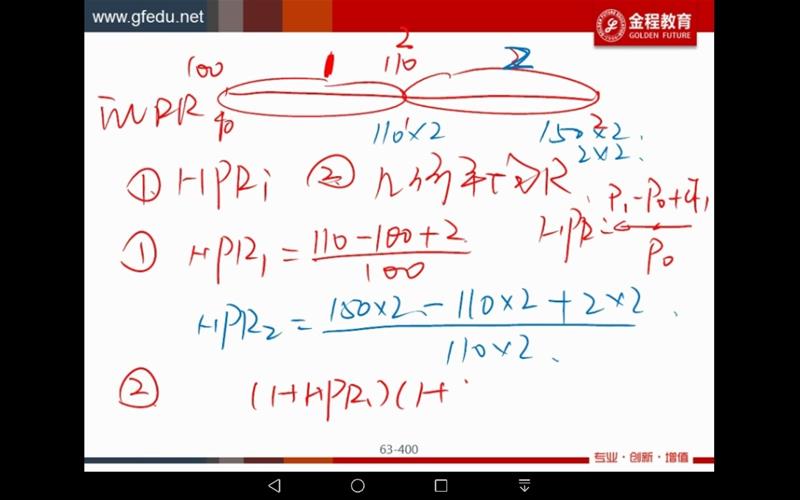

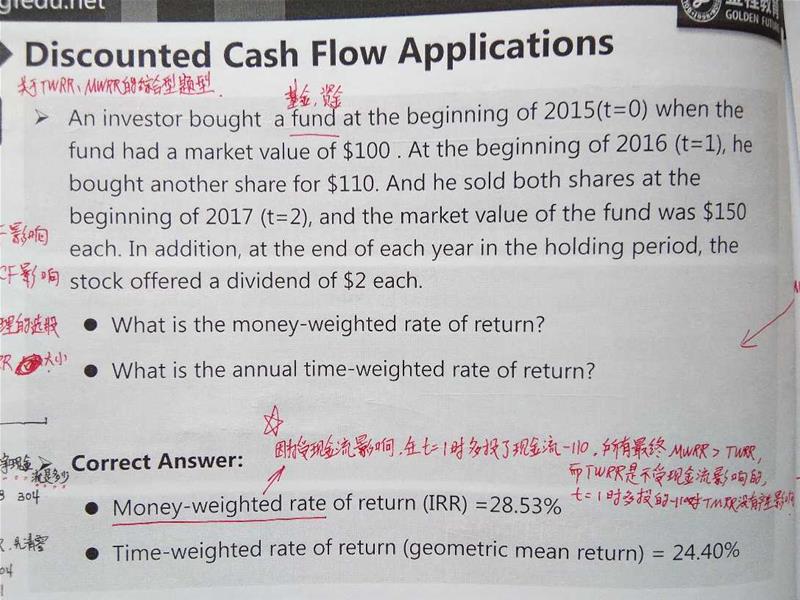

计算时间加权收益率的时候,计算第一期持有期收益率,题目中并没有在时间点1告诉我们基金1的价格,110元是基金2的价格,基金1和基金2是不同的基金,怎么就把基金2的价格也当成是基金1在1时刻的价格了?

老师您好,请问考试出题的占比是怎么样的?早上60道题,下午60道题,上午和下午各考10个cases,上午考的cases是按下图的各科占的比例考的吗?是10门课都考吗?下午呢? 还有,一般一级总分到70%以上都会过了,二级有这种说法吗?二级是要做对多少题才能通过? 课后题与真题难度相差多少? 今年的百题出得很偏,就是覆盖剩下5%知识点,所以没时间就多做几遍课后题巩固知识点吗? 谢谢老师

老师你好 在做题时 我已经总结了一些套路 方法,按照课上的,但是一些名词 PV,FV I/Y YTM 不同的说法下我有时候反应不过来 我总结了一些我见到的 您看一下我说的对不对 YTM: 有时候叫price at yield, yield, market rate or yield at maturity I/Y 主要看coupon一年计息几次,如果多次,则N,I/Y,PMT一律有相应变化 PMT:这个我的理解:一直都是coupon的值 做题时只用coupon FV,虽然不是很理解 为何一直是100 ,1000,但我一直用这两个数,是否表示plain vaniila bond最后一年还PRN,所以我们用1000 PV 我有时候反应不过来 题目中怎么说才表示PV呢? 我只见过 price at 97 per 100 ,这个97 就是PV, 还有 sell at 97, 往往也表示PV ,请问还有别的描述表示PV么? 以上我的说法对么?只是为了做对题 所以总结的

已回答

精品问答

- 倒数第二题,老师讲到,分析师预测的spot rate2年小于forward curve, 因此资产价格应该是被低估。但是在串讲课的时候,老师讲过5.1知识点,如图,如果吧spot rate2年带入讲义的S2,长期利率,forward curve带入f(1,1),那么当边际量f(1,1)小于平均量S2时,平均量应该下降,资产价格应该上升,为高估丫

- 想具体理解下打星号这个结论的推导过程 为什么收益率分布广了 cost低 为什么样本小 cost低 样本小不应该测不准吗?

- BG检验就是T检验吗?如果理解错误的话 T检验是什么?

- Effective duration和Effective convexiy的公式为什么不用modified duration和convexity的原本公式,而是和他们的近似的久期和突性的公式一致?

- liability relatibe asset allocation这三种方式的区别是什么呀 怎么区分

- 为什么长期垄断竞争中 D和ATC相切

- m上升 EAR为什么上升 以及为什么又不变

- 这两个的逻辑都很奇怪 sponsor薪资和业绩挂钩的话他会更用心选基金经理那么一类和二类错误都应该下降吧 monitor这个词是监控的意思 我觉得你很难监控一个没跟你签雇佣合同的基金经理的表现